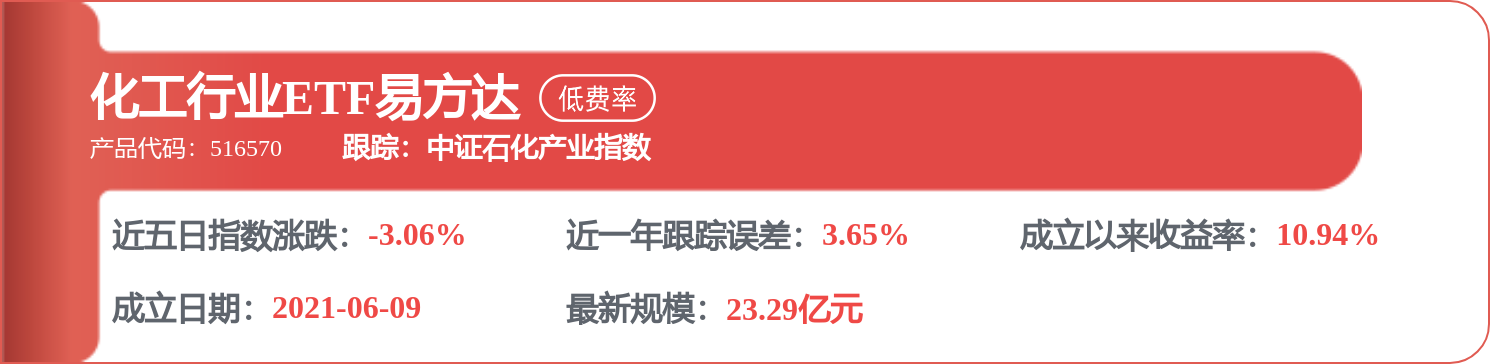

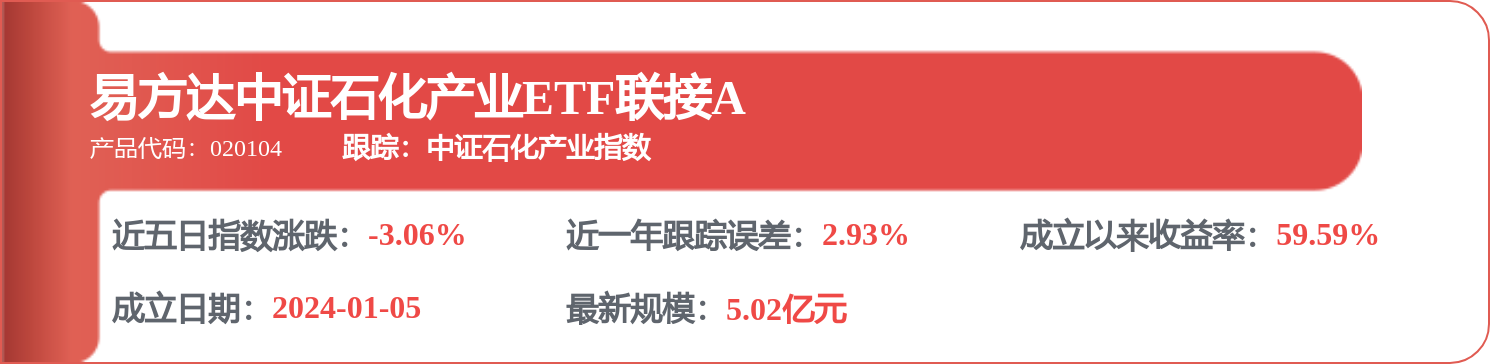

证券之星消息,近期中国石化(600028)发布2026年一季度财务报告,报告中的管理层讨论与分析如下:

发展回顾:

2026年一季度,中国经济稳中有进,国内生产总值(GDP)同比增长5.0%。受中东地缘冲突影响,国际原油价格大幅上升,普氏布伦特原油现货均价为80.6美元/桶,同比上涨6.5%。据本公司统计,境内天然气消费量同比增长3.1%;境内成品油需求主要受到可替代能源影响,消费量同比下降2.3%;境内主要化工产品需求保持增长,乙烯当量消费量同比增长1.0%,PX表观消费量同比增长6.5%,合成树脂、合成纤维、合成橡胶三大合成材料表观消费量同比分别增长0.8%、4.6%和下降0.4%。

一季度,本公司加强市场研判与分析,特别是面对3月份以来中东地缘冲突带来的冲击,动态调整生产经营安排,推动全产业链平稳运行。按照中国企业会计准则,一季度归属于母公司股东的净利润为人民币170.06亿元,同比增长28.2%;按照国际财务报告会计准则,一季度本公司股东应占利润为人民币177.39亿元,同比增长26.9%。

勘探及开发:本公司加大勘探开发力度,全力增产创效。勘探方面,川北致密气、鄂南煤层气等勘探取得重要突破。开发方面,积极推进塔河、准西、海域等油气重点产能建设,加大页岩油开发力度,推动老区精细挖潜。同时,加强天然气产供储销一体协同创效,提升天然气业务盈利能力。一季度,油气产量131.49百万桶油当量,同比增长0.4%,其中,原油产量69.80百万桶,天然气产量3700亿立方英尺。一季度勘探及开发板块息税前利润为人民币130.47亿元。

炼油:面对复杂多变的外部环境,本公司做好产销一体运行,坚持贸易、储运、生产一体统筹,优化资源采购结构和节奏,保障资源供应;结合市场需求和效益情况,优化加工负荷、调整产品结构,增产高端碳材料、润滑油脂等产品,提升炼油副产品创效能力。一季度,加工原油6202万吨,生产成品油3806万吨,同比增长2.3%。一季度炼油板块息税前利润为人民币189.36亿元。

营销及分销:本公司充分发挥一体化优势和网络优势,优化经营策略,大力拓市扩销,高标号汽油销量持续增长,境内成品油市场份额进一步提升。加快加气和充换电网络布局,积极推进氢能交通发展,车用LNG销量、充电量以及氢气加注量同比大幅增长;加快“车生态”“家生活”发展,提升易捷服务经营质量。一季度境内成品油销量4342万吨,同比增长0.6%。一季度营销及分销板块息税前利润为人民币63.12亿元。

化工:面对化工毛利持续收窄的不利形势,本公司持续优化原料结构,降低原料成本;动态调整装置负荷和产品结构,推动资源高效配置;深化产销研用协同创效,POE等化工新材料加快发展。一季度乙烯产量355.3万吨。深化战略客户合作,大力开拓海外市场,一季度化工产品销量2006万吨。一季度化工板块息税前亏损为人民币13.34亿元。

资本支出:一季度资本支出人民币251.68亿元。勘探及开发板块资本支出人民币155.86亿元,主要用于济阳、塔河等原油产能建设,川西、川南等天然气产能建设以及油气储运设施建设;炼油板块资本支出人民币37.57亿元,主要用于广州石化技术改造、茂名炼油转型升级等项目建设;营销及分销板块资本支出人民币11.36亿元,主要用于综合加能站网络发展;化工板块资本支出人民币42.08亿元,主要用于九江芳烃、茂名乙烯等项目建设;总部及其他资本支出人民币4.81亿元,主要用于科技研发、数智化等项目建设。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP