��֤ȯ֮�ǹ����������������ڴ��弤�⣨002008������2025���걨��������������ĩ����˾Ӫҵ������187.59��Ԫ��ͬ������27.0%����ĸ������11.9��Ԫ��ͬ���½�29.77%�������������ݿ������ļ���Ӫҵ������60.46��Ԫ��ͬ������30.24%�����ļ��ȹ�ĸ������3.26��Ԫ��ͬ������21.84%���������ڴ��弤�˾Ӧ���˿������ϴ���Ӧ���˿�ռ�����걨��ĸ������ȴ�699.67%��

�����ݵ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2025�꾻����Ϊӯ��12.74��Ԫ���ҡ�

���βƱ������ĸ�������ָ�����һ�㡣���У�ë����33.28%��ͬ����4.51%��������7.03%��ͬ�ȼ�40.78%�����۷��á��������á���������ܼ�28.13��Ԫ������ռӪ�ձ�15.0%��ͬ����1.58%��ÿ�ɾ��ʲ�16.79Ԫ��ͬ����9.44%��ÿ�ɾ�Ӫ���ֽ���1.43Ԫ��ͬ����33.34%��ÿ������1.15Ԫ��ͬ�ȼ�29.01%

�����ж��д���䶯�IJ�����Ŀ��ԭ��˵�����£�- ���۷��ñ䶯����Ϊ24.69%,ԭ��:��˾Ӫ�չ�ģ����������Աн�ꡢҵ���д��ѡ����÷ѡ���漰չ���ѵ�ҵ����չ�����������ӡ�

- ������ñ䶯����Ϊ106.01%,ԭ��:�����ʲ����������ʧ������ӡ�

- ��Ӫ��������ֽ���������䶯����Ϊ30.48%,ԭ��:��˾�������ڼ�ǿӦ�տ�����գ���Ӫ�տ������ȴ�����ӡ�

- Ͷ�ʻ�ֽ�����С�Ʊ䶯����Ϊ-74.94%,ԭ��:��˾�������ڵ�����������ֽ������Ʒ�϶࣬����ȹ���������ж����ֽ������ƷƵ�ν��ܼ���

- Ͷ�ʻ�ֽ�����С�Ʊ䶯����Ϊ-81.81%,ԭ��:��˾�������ڵ�����������ֽ������Ʒ�϶࣬����ȹ���������ж����ֽ������ƷƵ�ν��ܼ���

- Ͷ�ʻ�������ֽ���������䶯����Ϊ44.49%,ԭ��:��˾�������ڵ�����������ֽ������Ʒ�϶࣬����ȹ���������ж����ֽ������ƷƵ�ν��ܼ���

- ���ʻ�������ֽ���������䶯����Ϊ63.11%,ԭ��:����ȶҸ����ڵĿ�ת����˾ծȯ���ع���˾�ɷݵ��ֽ������϶ࡣ

- �ֽ��ֽ�ȼ��ᄏ���Ӷ�䶯����Ϊ184.15%,ԭ��:����ȳ��ʻ�������ֽ��������������ϴ�

- �����ʽ�䶯����Ϊ-2.72%,ԭ��:�����ڹ�˾�ʲ���ģ����

- Ӧ�տ���䶯����Ϊ-1.93%,ԭ��:�����ڹ�˾�ʲ���ģ����

- ����䶯����Ϊ31.83%,ԭ��:������Ӫ�չ�ģ����˾Ϊ���϶��������������ӡ�

- �̶��ʲ��䶯����Ϊ49.23%,ԭ��:��˾�Ǵ���ҵ������Ŀ�����弤�⻪�������ܲ�������Ŀ���깤��ת�̶��ʲ���

- �ڽ����̱䶯����Ϊ-90.07%,ԭ��:��˾�Ǵ���ҵ������Ŀ�����弤�⻪�������ܲ�������Ŀ���깤��ת�̶��ʲ���

- ���ڽ��䶯����Ϊ-44.28%,ԭ��:�����ڶ��ڽ��ڳ����϶ࡣ

- ���ڽ��䶯����Ϊ-18.61%,ԭ��:������ĩ��˾���ֳ��ڽ���ط�����һ���ڵ��ڵķ�������ծ��

- һ���ڵ��ڵķ�������ծ�䶯����Ϊ373.64%,ԭ��:������ĩ��˾���ֳ��ڽ���ط�����һ���ڵ��ڵķ�������ծ��

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

- ҵ�����ۣ���˾ȥ���ROICΪ5.14%���ʱ��ر���һ�㡣ȥ��ľ�����Ϊ7.03%������ȫ���ɱ���˾��Ʒ�����ĸ���ֵһ�㡣����ʷ�걨����ͳ����������˾��10������λ��ROICΪ7.28%����λͶ�ʻر�����������������2023���ROICΪ4.29%��Ͷ�ʻر�һ�㡣��˾��ʷ�ϵIJƱ����һ�㡣

- ��ҵģʽ����˾ҵ����Ҫ�����з���Ӫ����������Ҫ��ϸ�о����������������ʵ�������

- �����⣺��˾��ȥ���꣨2023/2024/2025������Ӫ�ʲ������ʷֱ�Ϊ8.6%/14.4%/11.9%������Ӫ����ֱ�Ϊ9.11��/17.52��/13.18��Ԫ������Ӫ�ʲ��ֱ�Ϊ106.01��/121.67��/110.34��Ԫ��

��˾��ȥ���꣨2023/2024/2025����Ӫ���ʱ�/Ӫ�գ���������Ӫ�����й�˾ÿ����һ��Ǯ��Ӫ����ҵ��Ӫ��Ҫ�渶���ʽ𣩷ֱ�Ϊ0.37/0.34/0.22������Ӫ���ʱ�����˾������Ӫ�����й�˾�Լ��͵�Ǯ���ֱ�Ϊ51.46��/50.24��/40.94��Ԫ��Ӫ�շֱ�Ϊ140.91��/147.71��/187.59��Ԫ��

�Ʊ���칤����ʾ��

- �����ע��˾�ֽ���״���������ʽ�/������ծ��Ϊ85.62%����3�꾭Ӫ���ֽ�����ֵ/������ծ��Ϊ14.1%��

- �����ע��˾Ӧ���˿�״����Ӧ���˿�/�����Ѵ�699.67%��

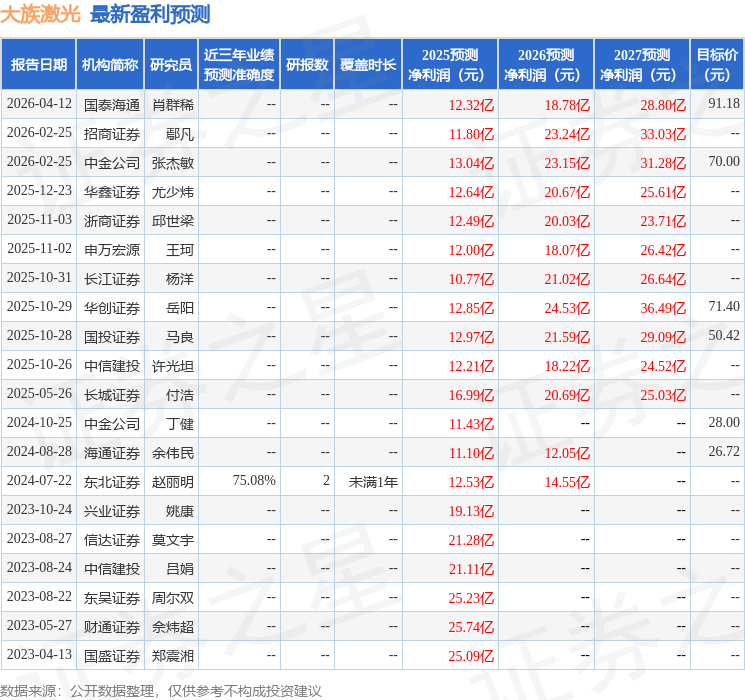

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2026��ҵ����23.2��Ԫ��ÿ�������ֵ��2.25Ԫ��

�ù�˾��1λ���ǻ��������У������ǻ�����������Ӳ��ˣ����иù�˾�����ܹ�ע�Ļ��������Զ����ĸ���������2025���֤�ǹ�ļ��������Ͷ��������ǰ��ʮ�������λ����ܹ�ģΪ181.56��Ԫ�����ۼƴ�ҵ16��89�졣

���д��弤�����Ļ���Ϊ�Զ�ɳ���ֵ���A��Ŀǰ��ģΪ165.0��Ԫ�����¾�ֵ2.2691��4��16�գ�������һ����������3.63%����һ������105.96%���û������λ�����Ϊ������ ��U��

�����֪��������ע�˹�˾�������⣺

�ʣ��ع��ӹ�˾�������� H ���������

�𣺹�˾�ع��ӹ�˾�������أ���Ʊ����301200.SZ������ 2026 �� 2 �� 6 ���ڸ۽�������������У���Ʊ����03200.HK����ʵ�� +H ˫�ʱ�ƽ̨���֡����θ۹ɷ��У���˾�ɹ����� GIC��ʤ��Ƽ����º��˹��ʡ�Schroders����겡�MSIP��֪����ʯͶ���ߣ��ϼ��Ϲ����Լ 3.10 ����Ԫ����ǰ I�����������ķ������������������ٹ�ģ����ն�����ǿ����PCB ��ҵ��ӭ��ȫ�µĻƽ�չ�������˴θ۹����������ڴ������ذ���ȫ�»�������չȫ���г������ӹ��ʿͻ���

��ҵ֪���о����� Prismark Ԥ�� 2025 �� PCB ��ҵӪ�պͲ����ֱ�ɳ�15.4%�� 9.1%�������� I �������ͽ�������صĸ߶��弰 HDI��������Ϊǿ����2024-2029 ����ܸ��ϳɳ��ʷֱ�ߴ� 22.1%�� 17.7%��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP