今日芯碁微装(688630)涨8.95%,收盘报125.94元。

2025年9月9日,华安证券研究员徒月婷发布了对芯碁微装的研报《PCB直写光刻增长强劲,拓展钻孔设备,泛半导体多领域突破》,该研报对芯碁微装给出“买入”评级。研报中预测公司2025-2027年营业收入分别为14.41/20.46/26.50亿元(调整前为15.15/18.93/21.39亿元),归母净利润分别为3.11/5.02/6.59亿元(调整前为2.88/3.83/4.61亿元),以当前总股本1.32亿股计算的摊薄EPS为2.36/3.81/5.00元。公司当前股价对2025-2027年预测EPS的PE倍数分别为57/35/27倍,考虑到公司PCB业务的高增和泛半导体业务的拓展,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为41.23%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为山西证券的王志杰。

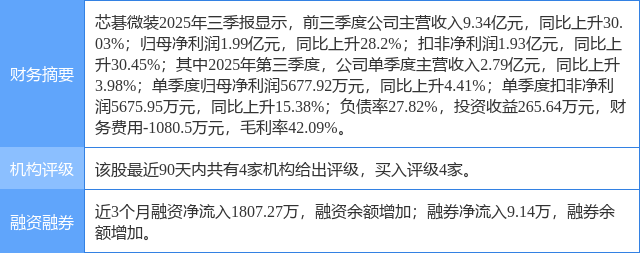

芯碁微装(688630)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP