今日南山铝业(600219)涨9.96%,收盘报5.08元。

2025年9月2日,开源证券研究员孙二春,温佳贝发布了对南山铝业的研报《公司信息更新报告:印尼扩张如火如荼,成长属性凸显》,该研报对南山铝业给出“买入”评级。研报中预计公司2025~2027年实现归母净利润分别为50.44、55.18、60.24亿元(此前预计为51.38、49.19、55.11亿元),同比分别变动+4.4%、+9.4%、+9.2%(不考虑出售指标回款),EPS分别为0.43、0.48、0.52元/股,对应2025年9月1日收盘价PE分别9.2、8.4、7.7倍,公司率先于印尼展开布局铝产业,且仍有200万吨氧化铝+25万吨电解铝产能待释放,成长性显著,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为91.17%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为开源证券的李怡然、温佳贝。

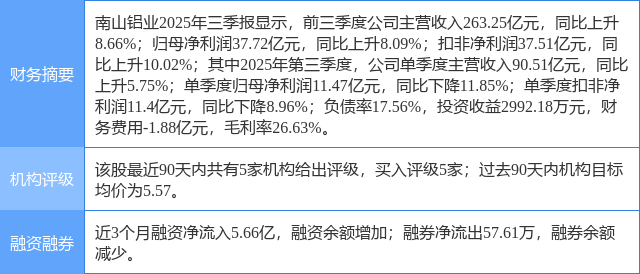

南山铝业(600219)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP