开源证券股份有限公司黄泽鹏,姚慕宇近期对永辉超市进行研究并发布了研究报告《公司信息更新报告:2025Q3经营业绩短期承压,门店调改加速推进》,给予永辉超市买入评级。

永辉超市(601933)

公司2025年前三季度营收同比-22.2%,利润端承压明显

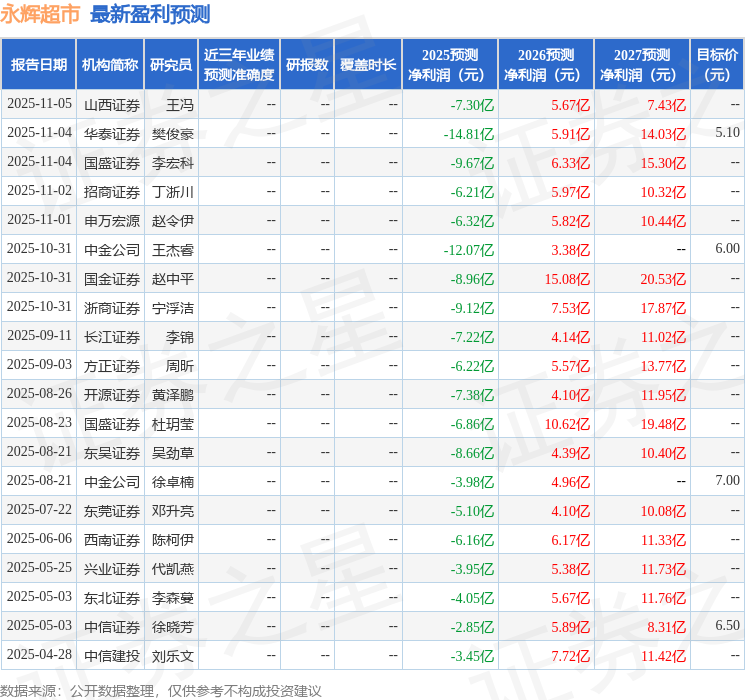

公司发布三季报:2025Q1-Q3实现营收424.34亿元(同比-22.2%,下同)、归母净利润-7.10亿元(2024年同期为-0.78亿元);2025Q3实现营收124.86亿元(-25.6%),归母净利润-4.69亿元(2024年同期为-3.53亿元)。我们维持盈利预测不变,预计2025-2027年归母净利润为-7.38/4.10/11.95亿元,对应EPS为-0.08/0.05/0.13元,当前股价对应2026-2027年PE为103.1/35.4倍。我们认为,公司向品质零售转型进展顺利,目前处于供应链改革和门店优化转型期,短期业绩有所承压,但长期经营拐点可期,维持“买入”评级。

公司前三季度主营业务收入承压,费用率短期有所抬升

公司主营收入分地区来看,2025Q1-Q3华东/华南/华西/华北/华中地区分别实现营收79.32/89.09/135.11/61.82/40.47亿元,同比分别-31.2%/-19.4%/-17.3%/-23.9%/-4.0%。收入承压主要系一方面零售行业竞争激烈,消费习惯改变;另一方面公司主动进行门店优化,淘汰部分尾部门店,门店总数较2024年同期减少所致。盈利能力方面,2025Q1-Q3公司实现综合毛利率20.5%(-0.3pct),毛利率有所下滑主要系门店调改过程中主动优化商品结构,推行裸价和控后台的策略所致,属于转型过程中的短期影响;费用方面,2025Q1-Q3销售/管理/财务费用率分别为20.0%/3.0%/1.3%,同比分别+2.2pct/+0.5pct/-0.4pct,费用率短期有所抬升。

供应链改革和自有品牌发展顺利推进,门店调改迈入系统化阶段

(1)供应链:公司持续推进供应链升级,精简供应商体系,2025Q3实现供应商淘汰率达40.4%,此外源头直采模式效果显现,如水产梭子蟹2025Q3销售额达4453万元,同比增长195%;(2)自有品牌:公司围绕“商品中心化”战略,自有品牌开发进程加速,截至10月底已陆续推出覆盖生鲜、3R及标品领域的15款品质单品,呈现差异化竞争力;(3)门店调改:截至2025年9月底公司共调改222家门店,调改进程显著提速,已进入系统化、规模化阶段。

风险提示:市场竞争激烈;调改情况不及预期;同店增长放缓。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级6家,增持评级7家;过去90天内机构目标均价为6.05。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP