民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对隆基绿能进行研究并发布了研究报告《2025年三季报点评:25Q3环比减亏,坚定BC技术领先》,给予隆基绿能买入评级。

隆基绿能(601012)

事件:2025年10月30日,公司发布2025年三季报。2025年前三季度,公司实现营业收入509.15亿元,同比-13.10%;归母净亏损为34.03亿元,较上年同期减亏;扣非净亏损为44.54亿元,较上年同期减亏。

2025Q3公司实现营业收入181.01亿元,同比-9.78%,环比-5.53%;归母净亏损为8.34亿元,亏损同环比收窄;扣非净亏损为11.50亿元,亏损同环比收窄。2025Q3计提资产减值准备8.94亿元,影响当期利润。

25Q3环比减亏,静待“反内卷”下价格修复。受光伏行业主要产品市场销售价格跌破行业成本线的竞争环境影响,2025年前三季度公司面临经营亏损。25年7月初以来,随着光伏“反内卷”推进,为符合“不低于成本销售”的价格法规要求,硅料企业持续提价至综合成本线之上,根据硅业分会,9月底N型复投料、颗粒硅均价分别为5.32、5.05万元/吨,相比6月底均价分别上涨55%、51%。硅片随之涨价,根据Infolink,25年9月底182*210mm N型硅片均价1.40元/片,相比6月底均价提升36%,促进公司25Q3硅片业务盈利好转。下游组件价格涨幅则略显滞后,9月底TOPCon组件均价为0.693元/W,相比6月底均价提升2%,25Q3公司组件业务的盈利依然承压。25年10月,国家发展改革委、市场监管总局发布《关于治理价格无序竞争,维护良好市场价格秩序的公告》,再次强调治理企业无序竞争,随着“反内卷”持续推进,硅片和组件环节有望迎来价格持续修复和盈利改善。

坚定BC技术领先布局,持续推进BC效率提升和产能建设。公司持续推进BC产品效率提升,2025年上半年,公司BC电池研发效率达到27.81%,BC组件研发效率突破26%,再度刷新全球晶硅电池和组件效率纪录。基于BC产品技术的先进性,公司形成了差异化竞争优势,BC渗透率加速提升,引领行业高价值市场布局。公司持续扩张先进产能,通过技术升级,公司预计2025年末HPBC2.0电池高效产能占比将超过60%,有望率先完成产品结构升级。

投资建议:我们预计公司2025-2027年营收分别为701.99、825.76、900.24亿元,归母净利润分别为-40.19、25.77、49.04亿元,以11月3日收盘价为基准,对应2026-2027年PE为64X、34X,公司坚持BC技术领先布局,维持“推荐”评级。

风险提示:下游需求不及预期,市场竞争加剧、国际贸易风险等。

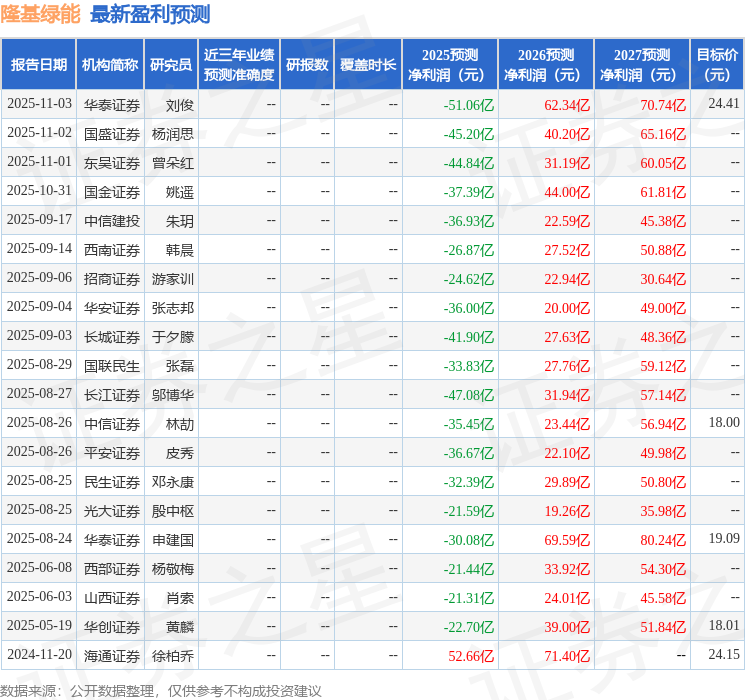

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为24.41。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP