山西证券股份有限公司陈振志,徐风近期对神农集团进行研究并发布了研究报告《生猪养殖成本继续处于行业领先梯队》,给予神农集团增持评级。

神农集团(605296)

公司披露2025年3季报。公司2025年前3季度实现营业收入39.23亿元,同比-3.79%,归属净利润4.62亿元,同比-3.89%,EPS0.89元,加权平均ROE为9.25%,同比下降1.56个百分点。其中,2025年Q3单季度实现营业收入11.26亿元,同比-28.90%,归属净利润0.74亿元,同比-79.21%。截止3季度末,公司资产负债率约为27%,财务结构稳健。

公司2025年前3季度生猪销量210.96万头(其中商品猪181.52万头,仔猪25.15万头),同比+26.8%,实现销售收入34.80亿元,同比+7.54%,前3季度共向集团内部屠宰企业销售生猪34.12万头。其中,公司Q3单季度生猪销量约57万头,同比大致持平,实现销售收入9.76亿元,同比-24.63%。2025年上半年,受益于原料成本低位运行和养殖成本下降,生猪养殖行业整

体处于盈利区域。进入3季度,猪价在9月中下旬开始回落。公司9月份生猪养殖完全成本为12.5元/公斤,断奶成本269元/头,PSY为29.5头,公司的生猪养殖成本继续处于行业领先梯队。

投资建议

我们预计公司2025-2027年归母净利润分别为5.59/5.90/11.20亿元,对应EPS为1.07/1.12/2.13元,目前股价对应2025年PE为29倍,维持“增持-B”评级。

风险提示

畜禽疫情风险,自然灾害风险,原料涨价风险,运输不畅风险。

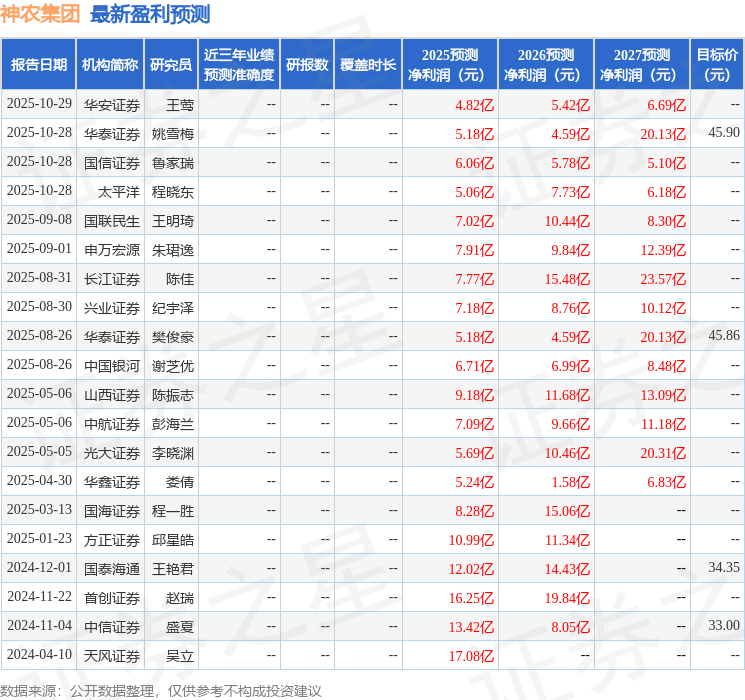

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为45.9。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP