据证券之星公开数据整理,近期传音控股(688036)发布2025年三季报。截至本报告期末,公司营业总收入495.43亿元,同比下降3.33%,归母净利润21.48亿元,同比下降44.97%。按单季度数据看,第三季度营业总收入204.66亿元,同比上升22.6%,第三季度归母净利润9.35亿元,同比下降11.06%。本报告期传音控股公司应收账款体量较大,当期应收账款占最新年报归母净利润比达82.83%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率19.47%,同比减9.82%,净利率4.47%,同比减41.82%,销售费用、管理费用、财务费用总计51.68亿元,三费占营收比10.43%,同比增4.35%,每股净资产17.66元,同比减1.73%,每股经营性现金流2.88元,同比增162.07%,每股收益1.88元,同比减45.66%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2025年业绩在45.46亿元,每股收益均值在3.99元。

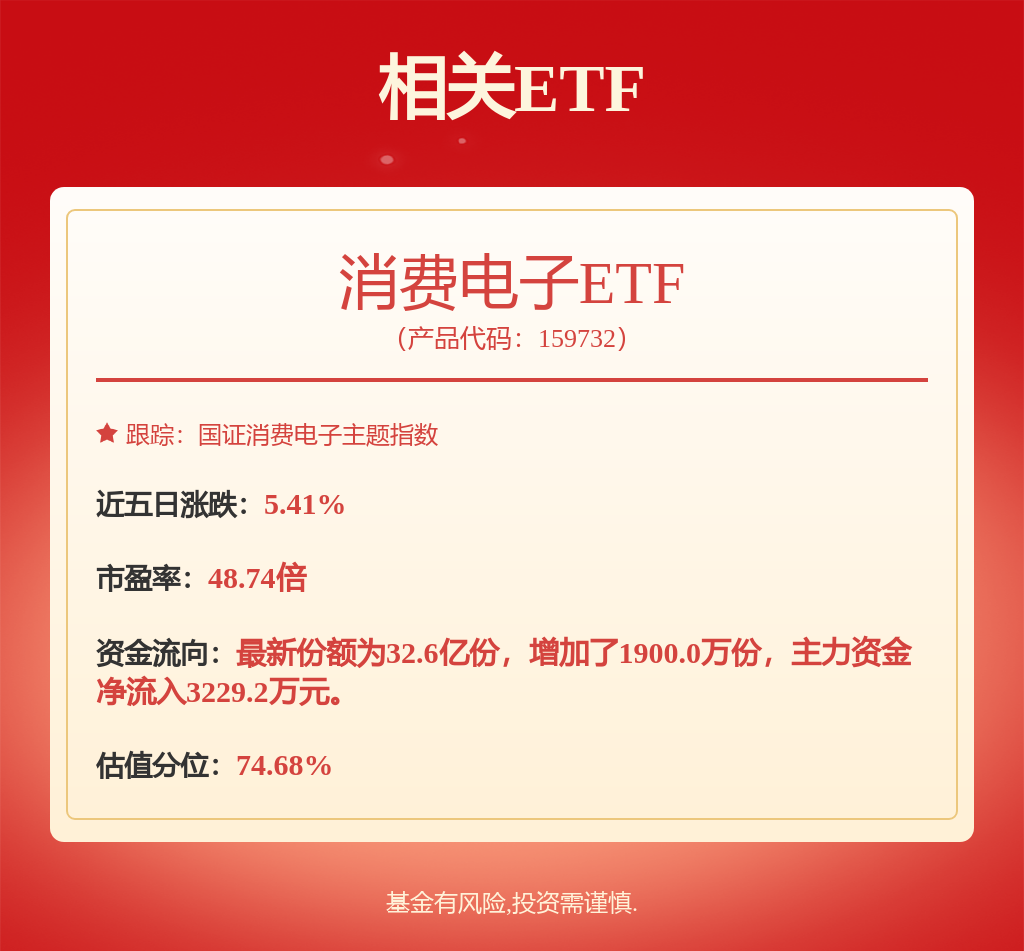

持有传音控股最多的基金为易方达上证科创板50成份ETF,目前规模为767.61亿元,最新净值1.5146(10月29日),较上一交易日上涨1.18%,近一年上涨49.72%。该基金现任基金经理为林伟斌 成曦。

最近有知名机构关注了公司以下问题:

问:2025年9月30日,传音控股2025年半年度业绩说明会在上证路演平台线上召开。

答:尊敬的投资者您好,根据IDC数据统计,自2020年起,公司在非洲的智能机市占率首次站上40%后,已连续5年超过40%,排名第一。深耕非洲市场是公司的长期战略,公司多年来扎根于非洲市场,凭借优异的产品性能和本地化的技术创新,在非洲市场获得了高于其他手机厂商的市场占有率和广泛的品牌影响力。公司持续打造在非洲市场的体系化能力,进行数字化营销变革、渠道模式创新、新形象门店建设,提升公司品牌,不断提高公司在非洲市场的竞争优势。同时,公司坚持以用户价值为导向,加大研发资源投入,在影像、I、充电、基础体验等技术领域重点打造产品价值点,提升中高端产品竞争力。此外,公司通过多品牌方式协同拓展其他新兴市场,重视市场的可持续发展,兼顾市场份额和健康运营,进行深度用户洞察和产品适配,优化渠道选择,巩固及提升重点市场份额。

非手机业务方面,公司在非洲手机市场优势地位的基础上,继续加大力度、加快发展移动互联、扩品类等业务。公司数码配件、家用电器继续多品牌发展策略,通过智能硬件品类生态模式的本地化探索,积极实施多元化战略布局,扩展满足新兴市场消费者需求的智能硬件新品类。感谢您的关注!

2、公司2025年上半年业绩承压的原因是什么?公司有什么举措扭转业绩颓势?

尊敬的投资者您好,2025年上半年受产品上市节奏、市场竞争以及供应链成本综合影响,公司营业收入及毛利额同比有所减少。公司将继续推进手机业务稳健拓展,同时加快发展移动互联、扩品类等业务。公司会不断努力经营,报广大投资人。感谢您的关注!

3、I终端换机潮预计何时能够对公司业绩起到明显积极带动作用?

尊敬的投资者您好,传音始终关注前沿技术的创新,结合本地化市场用户需求,聚焦关键用户场景,传音旗下TECNO I和Infinix I已广泛应用于影像增强、语音助手、I写作等功能场景,开发了一系列I辅助功能应用并持续迭代推进系统全面I化,借助gent提升用户智能设备移动体验。未来,公司希望推动I应用和I终端技术在新兴市场的创新和普及,为消费者带来更优化、更智能的用户体验。感谢您的关注!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP