天风证券股份有限公司唐海清,王奕红,缪欣君,袁昊近期对紫光股份进行研究并发布了研究报告《算力×联接布局领先,AI带动ICT设备需求景气》,给予紫光股份增持评级。

紫光股份(000938)

事件:

公司发布2025半年度报告,25H1公司实现营业收入474.25亿元,同比增长24.96%;实现归母净利润10.41亿元,同比增长4.05%;实现扣非归母净利润11.18亿元,实现同比增长25.10%。

AI浪潮带动ICT设备需求,新华三增长动能较强

2025年上半年,公司实现营业收入474.25亿元,同比增长24.96%,其中ICT基础设施及服务业务收入达到360.42亿元,同比增长37.80%,占营业收入比重进一步提升至76.00%。单Q2来看,公司实现营业收入266.35亿元,同比增长27.17%,实现归母净利润6.92亿元,同比增长18.01%。

控股子公司新华三2025年上半年实现营业收入364.04亿元,同比增长37.75%;实现净利润18.51亿元。新华三国内政企业务营业收入310.35亿元,同比增长53.55%;国际业务营业收入19.19亿元,同比增长60.25%。

短期毛利率承压,期待盈利能力改善

公司上半年实现毛利率15.24%,净利率2.71%,同比下降3.79pct/1.84pct。其中单Q2毛利率14.90%,净利率3.35%,同比下降3.38pct/1.55pct。在毛利率上半年有所承压同时,公司费用率管控有一定成效。我们积极期待公司后续毛利率企稳回升,盈利能力改善。

聚焦“AI for ALL”,产品侧推陈出新技术能力领军

公司聚焦“AI for ALL”,重点围绕AIGC应用、高效多元算力供给、高品质网络联接等方向进行产品和技术迭代创新,打造了以高速无损网络、人工智能服务器、下一代存储、算力调度管理平台为核心的全栈智算解决方案。

在产品侧,公司重点规划并推出UniPoDS80000超节点,64卡单机柜超节点较8台8卡服务器组网训练效率提升25%、推理效率提升63%,目前已完成在多个项目的部署;推出高密液冷整机柜方案,单柜支持64张高性能AI加速卡或千核级CPU部署需求,大幅提升算力部署密度。同时,上半年公司发布了基于DDC架构的新一代无损网络解决方案以及基于国产关键芯片与核心元器件的800G国芯智算交换机,扩充了系列国产化交换机产品矩阵,上半年400G和800G交换机产品收入均取得了较快的增长。公司围绕“算力×联接”战略,持续提升开放、多元、全栈能力。

盈利预测与投资建议:基于公司24年及25年上半年经营业绩情况,我们调整25-26年归母净利润预测至19.2/25.7亿元(原值为28.8/34.3亿元),预计27年归母净利润为32.8亿元,对应25-27年PE估值为45/34/27倍,维持“增持”评级。

风险提示:AI行业推进不及预期,竞争激烈影响毛利率水平,传统业务复苏缓慢,产品市场份额拓展不及预期等风险

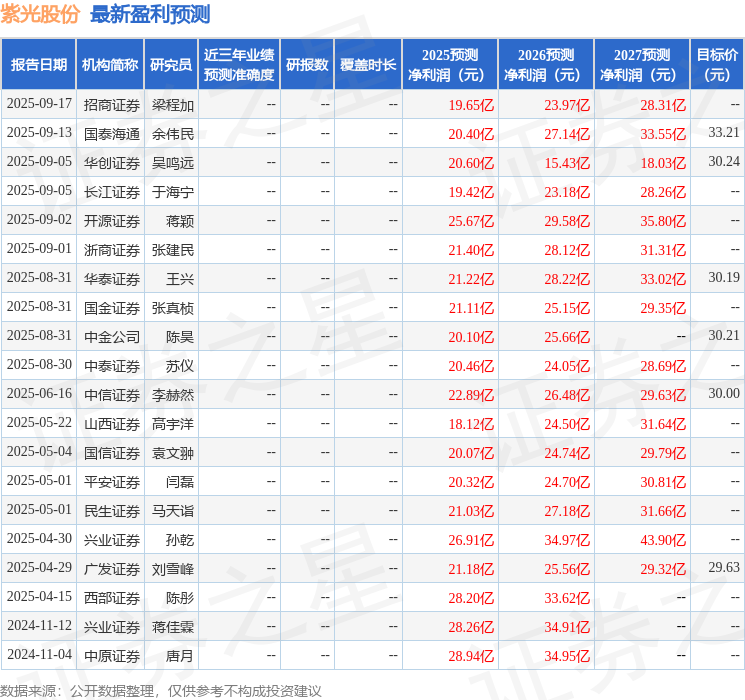

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为32.17。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP