天风证券股份有限公司陈潇近期对立高食品进行研究并发布了研究报告《渠道升级加速,稀奶油驱动成长》,给予立高食品买入评级。

立高食品(300973)

事件:2025H1营收20.7亿元,同比+16.2%;归母净利润1.71亿元,同比+26.2%。其中单二季度营收10.24亿元,同比+18.4%;归母净利润0.82亿元,同比+40.8%。我们的分析与判断:

1、产品端:结构性增长亮眼,原料类表现强势

具体来看:①冷冻烘焙食品:营收11.25亿元(yoy+6.1%),增速平稳。②奶油类:营收5.58亿元(yoy+28.7%),核心驱动为:UHT系列奶油产品保持较好增长趋势,带动Q2奶油板块增长近40%;新品进入批量测试;③酱料类:营收1.42亿元(yoy+36.5%),主要系核心餐饮客户订单有所增长;④其他烘焙原料:营收1.51亿元(yoy+63.8%);⑤水果制品:营收0.83亿元(yoy+7.7%)。

2、渠道端:结构优化,新渠道逐步增长

经销/直销/零售/其他分别营收10.53/9.99/0.07/0.08亿元(yoy+8.8%/+25.5%/+104.6%/-20%)。25H1①流通渠道收入占比近50%,同比基本持平,主要是烘焙行业渠道多元化发展的情况下,传统流通渠道受到新渠道分流的影响仍然在持续;②商超渠道收入占比约30%,同比增速也接近30%,主因公司在核心商超客户上新的多款新品在上半年取得了良好的销售表现;③餐饮、茶饮及新零售等创新渠道收入占比略超20%,合计同比增速约40%,得益于公司把握烘焙消费渠道多元化的趋势,向烘焙创新渠道针对性调整营销组织架构并投入更多资源,此外公司在供应链和食品安全板块为重客保供、食安评审等方面进行了针对性优化匹配。

3、利润端:费控持续优化

25H1毛利率/净利率分别30.4%/8.1%(yoy-2.25pct/+0.55pct),销售/管理/研发费用率分别同比-1.45pct/-1.44pct/-0.84pct;25Q2毛利率/净利率分别30.7%/7.9%(yoy-1.89pct/+1.25pct),销售/管理/研发费用率分别同比-0.88pct/-1.75pct/-0.76pct,销售、管理费用管控到位。

4、投资建议:

我们认为,下半年烘焙需求季节性走强,叠加新品上市、茶饮渠道放量(双节+春节备货),收入增速有望延续,毛利率或持稳。中长期凭借①稀奶油国产替代、②餐饮/新零售渠道扩容、③乳制品深加工共同构筑成长动能。考虑到公司稀奶油产品寻求国产替代,成本有望进一步下降以及公司控费持续优化等因素,我们预计25-27年公司归母净利润分别为3.2/3.6/4.0亿元(25-26年前值为3.0/3.7亿元),增速分别为20%/12%/10%(25-26年前值为9%/24%),对应PE为25X/22X/20X,维持“买入”评级。

风险提示:与食品安全相关的风险、消费者消费偏好变化的风险、原材料价格波动的风险、规模扩张带来的管理风险、经销商管理风险

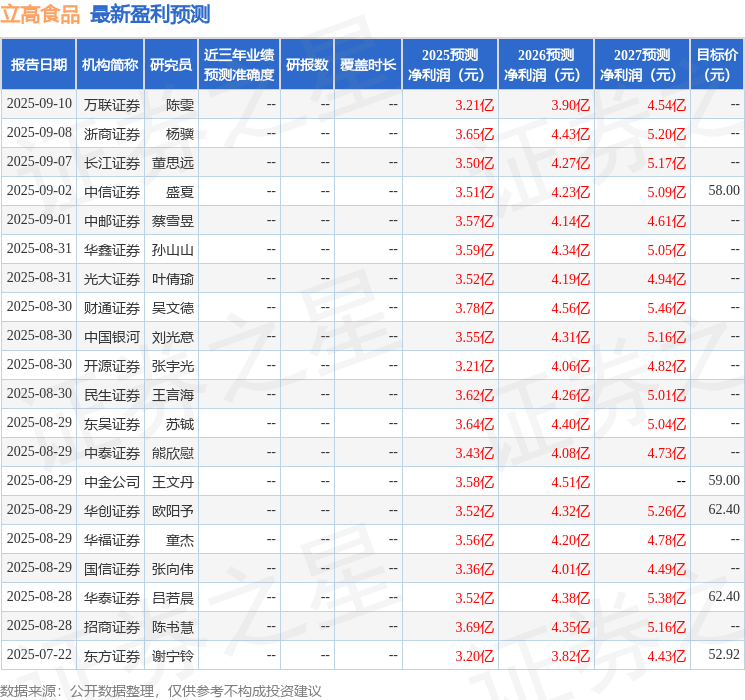

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为59.18。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP