开源证券股份有限公司陈蓉芳,陈瑜熙近期对华峰测控进行研究并发布了研究报告《公司信息更新报告:单季度营收创历史新高,终端市场、下游封测厂商景气向上》,给予华峰测控买入评级。

华峰测控(688200)

单季度收入创历史新高,下游市场景气度回升,维持“买入”评级

公司2025H1实现营业收入5.34亿元,yoy+40.99%,营业收入保持稳步增长,我们认为主因全球半导体行业延续企稳回升态势下,公司凭其技术优势与客户持续深化合作,保持产品更新迭代,市占率有所提升;实现毛利率74.70%,同比下滑1.15pcts;实现归母净利润1.96亿元,yoy+74.04%,我们认为主因收入增长的同时,销售及管理费用率规模经济效应显现。单季度而言,公司Q2实现收入3.37亿元,yoy+39.03%,qoq+70.40%;实现毛利率74.34%,同比下滑1.94pcts,环比下滑0.95pcts;实现归母净利润1.34亿元,yoy+50.30%,qoq+116.13%。

当下汽车及工业等市场景气度回升,带动公司下游需求,此外公司也依靠出色的产品力不断拓展市场,并研发STS8600进击数字芯片测试领域,我们维持此前盈利预测:公司2025-2027年分别实现营业收入11.8/14.2/18.1亿元,实现归母净利润4.3/5.5/7.4亿元。当前收盘价对应PE为59.4/47.0/34.7倍,维持“买入”评级。

半导体市场增长强劲,终端复苏态势较好,下游封测厂商维持高景气度

据WSTS,2025H1全球半导体市场规模达3,460亿美元,同比增长18.9%,分下游而言:(1)AI数据中心与其他高性能计算是绝对的增长引擎,2025年AI服务器市场增速或超过30%,HBM市场更是供不应求;(2)消费电子方面,得益于“以旧换新”等政策支持,相关芯片需求(SoC、电源管理等)正在走出谷底。(3)工业市场景气度较高,据TI FY25Q2法说会,工业市场在中国所有下游中增长领先。(4)汽车半导体市场存在部分库存压力,但长期趋势不变。

综合而言,随着更广阔的下游市场开始进入上行,我们预计下游封测厂商将会维持高景气度,据伟测科技,其6月稼动率已达到90%。因此,公司作为上游测试设备厂商,有望受益下游高景气,迎来订单增长。

STS8600进军数字芯片测试领域,打开收入增长空间

为应对人工智能、高性能计算及汽车电子等前沿应用对芯片算力与集成度的极致追求,公司于2023年成功推出了面向SoC及高端数字芯片测试的全新一代平台

STS8600。该系统在测试通道数、频率及并行处理能力上实现了关键性突破,将公司技术能力从成熟的模拟、混合和功率领域,战略性地提升至高精尖的数字芯片测试领域,为把握未来十年的技术变革与长期发展注入了强大动力,当下该产品已经进入客户验证阶段,规模商业化进展可期。

风险提示:行业景气度复苏不及预期、产品研发不及预期、行业竞争格局加剧。

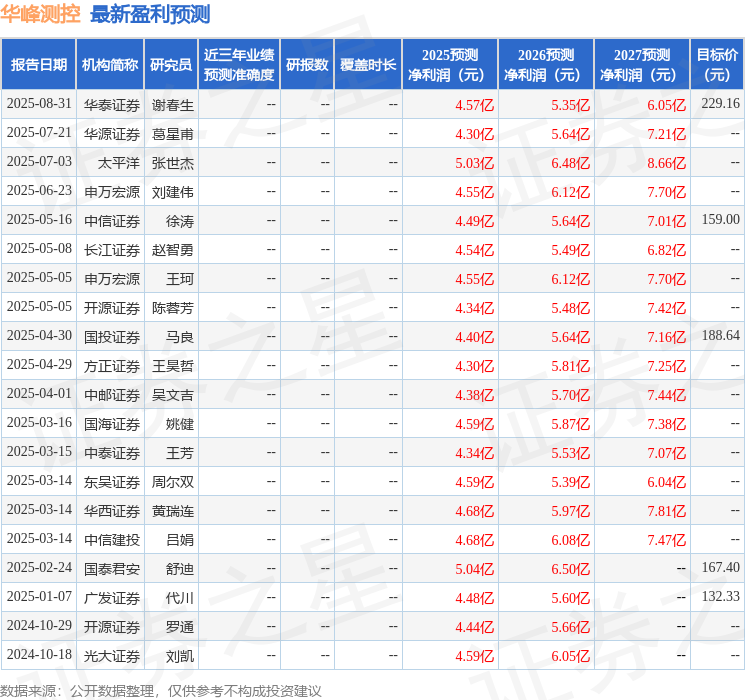

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP