东吴证券股份有限公司苏立赞,许牧,高正泰近期对中航光电进行研究并发布了研究报告《2025年中报点评:成功布局新兴领域,推出多款高性能连接产品》,给予中航光电买入评级。

中航光电(002179)

事件:公司发布2025年中报。公司2025年上半年实现营业收入111.83亿元,同比去年+21.60%;归母净利润14.37亿元,同比去年-13.87%。

投资要点

在防务领域及新能源汽车、数据中心、工业装备等高端民用制造领域实现了快速增长:2025年上半年,中航光电实现营业收入111.83亿元,同比增长21.60%;归属于母公司的净利润14.37亿元,同比下降13.87%。利润下滑主要因原材料价格上涨、产品降价及业务结构变化导致营业成本增长34.77%,毛利率由去年同期的36.97%降至30.31%。主营构成中,电连接器及集成互连组件收入86.04亿元,同比增长20.86%,占比从77.40%略降至76.93%;光连接器及光器件收入86.04亿元,占比76.93%保持稳定;液冷解决方案收入9.56亿元,占比提升至8.55%。防务订单恢复、新能源汽车和数据中心业务的高速扩张是收入端增长的核心驱动力。

受原材料价格上涨及业务结构变化等因素影响,盈利水平有所下降:期末总资产413.55亿元,较年初增长0.26%;资产负债率小幅升至39.11%。受回款放缓影响,应收账款增至154.37亿元,导致经营活动现金流净额由2024上半年的11.35亿元骤降至2025上半年的3.23亿元。毛利率下降叠加费用相对刚性,销售费用率由2024上半年的2.10%降至2025上半年的1.91%,管理费用率由5.92%降至4.44%。合同负债3.23亿元,存货51.73亿元,均随订单增加而上升。整体看,公司仍保持稳健财务结构,但现金流和盈利质量短期承压。

公司多项布局取得突破:防务领域巩固首选供应商地位,全面切入无人、深水、星箭等新兴场景;新能源汽车业务稳步上台阶,跻身国内主流车企核心供应链;数据中心业务增长较快,液冷散热产品先发优势明显。研发投入8.83亿元,占营收7.90%,在高功率传输、深水密封等关键技术实现突破,并加速工艺数字化。民机与工业产业园已投用,高端互连科技产业社区项目进度61.73%,为未来产能释放奠定基础。同时,公司实施1.5~3亿元回购计划,已回购0.72亿元,用于后续股权激励,资本运作协同主业升级。

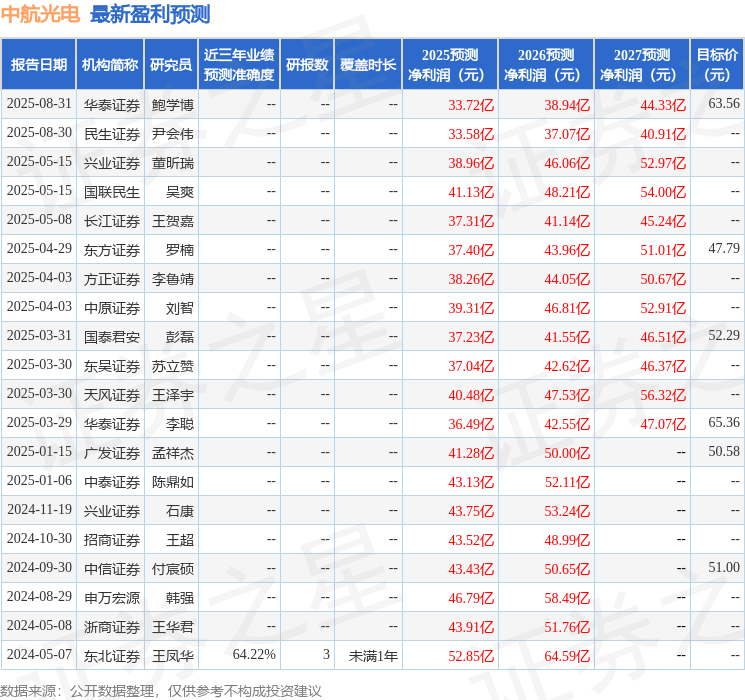

盈利预测与投资评级:公司业绩符合市场预期,我们维持先前的预期,预计公司2025-2027年归母净利润分别为37.04/42.61/46.36亿元,对应PE分别为24/21/19倍,维持“买入”评级。

风险提示:1)市场风险;2)营运资金周转风险;3)利润下降风险;4)产品研发风险。

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为64.22%,其预测2025年度归属净利润为盈利52.85亿,根据现价换算的预测PE为17.14。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为55.67。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP