证券之星消息,2025年8月28日海创药业(688302)发布公告称公司于2025年8月14日接受机构调研,中信证券、天风证券、天瓴投资、自然人、方正证券、平安证券、国金证券、信达证券、国信证券、太平洋证券、浙商证券、招商证券、东北证券、财通证券、安捷证券、东方证券、鹏华基金、宝盈基金、银华基金、华宝基金、招商基金、浦东创新投、迪策投资、勤道资本、中信建投证券、海子投资、征金资本、恒基浦业、西部利得基金、明达资产、观合资产、中航基金、明希资本、菁上甲万资产、调兵投资、国泰海通证券、泾溪投资、德诺资本、中信建投资本、冰河资产、正圆基金、太朴生命科学投资、景合基金、火炬资本、国海创新、途灵资产、国盛证券、人寿资产、农银汇理基金、UG INVESTMENT、方物基金、汇添富基金、神农投资、交银保险、万家基金、金百镕投资、交银理财、华创证券、泰康资产、吉富创投、湖南医药发展私募基金、天猊投资、明诚资本、瀚伦投资、混沌投资、华夏东方养老、英飞尼迪、上银基金、东吴证券、中信里昂、MORGAN STANLEY INVESTMENT、前海开源基金、富安达基金、中国人民健康保险、太平资产、尚诚资产、煜德投资、太平养老、前海人寿、兴业证券、中银理财、富纳投资、世诚投资、国投证券、建信基金、南岭基金、中欧基金、华商基金、海富通基金、宏利基金、华福证券、华西基金、安联基金、宁银理财、中邮基金、南方基金、安信基金、信诚基金、杭银理财、尚石投资、华金证券参与。

具体内容如下:

问:公司首个创新药氘恩扎鲁胺获批上市后上半年销售情况,公司的销售策略,及下半年的销售预期是怎样的?

答:上半年销售业绩2025年 5月,公司首款 1类抗癌新药氘恩扎鲁胺软胶囊获批上市;2025 年 6 月,氘恩扎鲁胺软胶囊实现全国上市首批发货并开出全国首张处方,公司截止 6 月 30 日,实现药品销售收入 1,306.88万元。

销售策略公司用“直营+招商”双轨运行的创新销售模式,覆盖全国 9个核心省市(北上广,天津、江苏、山东、河南、四川、重庆),其它 21 个省份通过 CSO 合作进行推广。已覆盖全国 30 个省份500+家医院,240 家 DTP 药房。公司围绕“医学-市场-准入-销售”四轮驱动的销售策略展开,通过不同形式针对性的学术平台塑造海纳安的品牌专业形象。通过开展 IIT/RWE,积累真实世界数据,探索前列腺癌全病程(如围手术期或 mHSPC)的一些初步疗效。

营销团队目前已经建立了一支在行业中有较高竞争力的自营团队,代理商团队约 100 人,自营+代理商约 150 人团队。后续团队规模将根据市场拓展情况做相应调整和优化。首批团队的核心成员具有罗氏、辉瑞、阿斯利康等跨国药企工作经历,同时具有在国内创新药公司从零到一全程主导新药上市及学术推广的商业化经验,大多数具有泌尿肿瘤领域背景。

下半年市场潜力根据 GLOBOCN 2022 数据,前列腺癌是常见的泌尿系统恶性肿瘤,位居全球男性癌症发病率的第二位和癌症死亡率的第五位,2022 年全球前列腺癌新发病例数达到 146.7 万。近年来,中国前列腺癌的发病率呈现上升趋势,2022 年中国前列腺癌新发病例数达到 13.4 万人。随着中国人口老龄化的加剧,前列腺癌患者数量呈上升趋势,为氘恩扎鲁胺的市场提供了庞大的潜在患者群体。根据沙利文预计到 2030 年,国内前列腺癌市场规模将达到 500亿。氘恩扎鲁胺具有巨大的市场潜力。医生对药品的初步疗效、安全性比较认可,随着公司团队的进一步努力,氘恩扎鲁胺的患者使用数量有望不断增加,销量也将有望稳步提升。

Q2HP518 目前的临床进展、后续数据读出计划以及 PROTC 平台的管线规划是怎样的?

HP518 是国内首个进入临床阶段的口服 R PROTC 在研药物,用于治疗转移性去势抵抗性前列腺癌(mCRPC)。

目前已完成在澳大利亚和中国的Ⅰ期临床研究,中国Ⅱ期临床研究于 2024 年 12 月完成首例入组,目前正在进行中。预计 2025 年底读出部分Ⅱ期临床研究的数据。

公司是国内最早探索 R PROTC 的企业之一,在分子设计、优化、成药性研究(尤其 CMC)及临床研究方面积累了丰富经验,具备持续推进 PROTC 分子进入临床的实力,目前早期阶段也有项目在推进中。

Q3公司在代谢疾病领域(减重、MSH)的整体布局和规划是怎样的?

公司重点布局肥胖管理(减重)和代谢性脂肪性肝炎(MSH)两大代谢性疾病治疗领域,这两个领域市场规模巨大,2023 年减重市场规模为 2,829 亿美元,预计 2030 年达 5,549 亿美元;预计到 2030年,中国 MSH患者数量将达到 4,830万,美国 MSH患者数量将达到 2,700万。具体布局规划如下

核心产品 HP515(口服高选择性 THR-β 激动剂)临床前数据显示与 GLP-1系列品种联合使用,在增加减重效果的同时能保持肌肉不流失,且在治疗慢性病方面有潜力,还可与 GLP-1受体激动剂联合改善心血管疾病及其他代谢性疾病的临床效果。 重点开发方向①推进 HP515 与 GLP-1 联合用药在 MSH 的临床开发及上市、市场商业化。②推进 HP515与 GLP-1联用治疗肥胖的临床研发及上市。③自主研发口服小分子 GLP-1受体激动剂目前处于临床前研究阶段,将推进其与 HP515联合用药的后续开发。

BD方面积极推进 HP515 联合 GLP-1的海外合作和授权。

Q4公司 THR-β 激动剂 HP515 治疗 MSH 的进展如何?及后续开发计划?

HP515是公司自主研发的一种口服高选择性 THR-β(甲状腺激素受体β亚型)激动剂,HP515 用于治疗 MSH 的中国临床试验申请于 2024 年 8 月获 NMP 批准,2025 年 1 月完成首例受试者入组,目前正在进行中,初步数据表明药物的安全性、暴露量良好,且药效动力学符合预期。HP515 用于治疗 MSH 的临床试验申请于 2024 年9月获得美国 FD批准。

HP515 与 GLP-1R 激动剂联合使用在增强减重效果同时保持瘦体重/体重比方面具有潜力。HP515 联合 GLP-1R 激动剂用于肥胖症的临床前研究数据于 2025 年 5 月 13 日在西班牙马拉加举行的第 32 届欧洲肥胖症大会(ECO)上以口头报告形式亮相发布。今年 7 月在美国波士顿举行的第三届年度肥胖与减重药物开发峰会上,公司也发布了 HP515 联合 GLP-1R 激动剂(替尔泊肽、司美格鲁肽)用于肥胖症的临床前研究数据,数据显示该联合疗法在小鼠模型上达到了促进脂肪的减少并保持瘦体重/体重比的效果,我们将有序推进 HP515 联合 GLP-1用于肥胖患者的后续临床研究。

Q5HP515 与 GLP-1R 激动剂联合用于肥胖症的减肥保肌的机理与竞争优势?

HP515 和 GLP-1R 激动剂联用能扩大脂肪流失,但不会导致肌肉进一步减少。具体机制如下GLP-1R 激动剂主要通过抑制食欲、延缓胃排空达到减重效果,所以在减少脂肪的同时,肌肉也会减少。HP515是一种 THR-β激动剂,能够增强脂肪组织的代谢活性,所以和 GLP-1R 激动剂联用时能进一步减少脂肪含量;但在肌肉组织中代谢活性并未明显改变,所以和 GLP-1R 激动剂联用时不会导致肌肉的进一步明显流失。

HP515 与 GLP-1R 激动剂联合使用的疗法可以提高 GLP-1R 激动剂的疗效,减少所需剂量,并将不良反应最小化,为肥胖和 MSH(代谢功能障碍性脂肪肝)提供了一种新的治疗方法。

HP515 是肝脏选择性的 THR-β 激动剂,与 GLP-1R 激动剂联用具有在减重及保持肌肉方面疗效。临床前数据显示 HP515 与 GLP-1R 激动剂联用能显著增强 MSH 的疗效。THR-β 激动剂与 GLP-1R 激动剂联用还能改善心血管疾病及其他代谢性疾病的临床结果。

Q6公司 GLP-1 口服小分子的开发策略是怎样的,及公司目前该产品的开发情况?

口服小分子 GLP-1在减重领域具有生产成本低、无需冷链储存、方便长期使用等优势。公司的口服小分子制剂目前处于临床前研究阶段。鉴于单药 GLP-1小分子减重疗效存在局限性,公司认为或许小分子 GLP-1 联合 THR-β 受体激动剂可进一步增加减重疗效,目前正积极探索该联合疗法的开发。

Q7公司产品(如 HP518、小分子减肥药等)是否有 BD 计划?现金储备及再融资计划如何?

BD 计划HP515(治疗肥胖及 MSH 适应症)和 HP518 均在积极推动海外授权,海外 BD团队持续与跨国企业沟通,各项 BD业务处于积极推动过程中。

现金储备与融资计划截至 6月 30日,货币资金储备为 9.65亿元;后续将根据商业化情况和在研项目需求考虑融资需求,以推动项目进展。

海创药业(688302)主营业务:以PROTAC靶向蛋白降解和氘代技术等平台为基础,专注于癌症、代谢性疾病等具有重大市场潜力的治疗领域的创新药物研发,以“创良药,济天下”为使命,以为患者提供安全、有效、可负担的药物为重点,致力于研发、生产及商业化满足重大临床需求、具有全球权益的创新药物。

海创药业2025年中报显示,公司主营收入1316.71万元,同比上升11899.08%;归母净利润-6185.32万元,同比上升38.4%;扣非净利润-7300.56万元,同比上升33.63%;负债率18.32%,投资收益184.34万元,财务费用-396.48万元,毛利率99.52%。

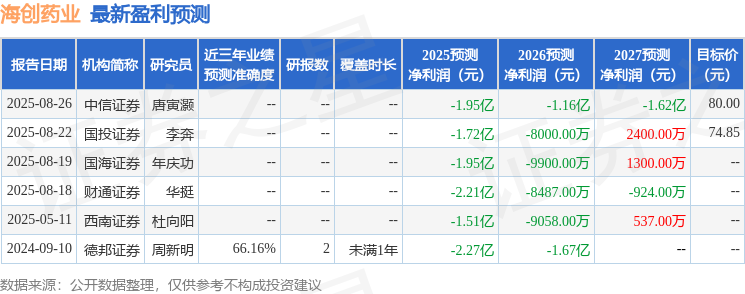

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为74.85。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.44亿,融资余额增加;融券净流入0.0,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP