中国银河证券股份有限公司杨策,刘立思,陆思源,何伟近期对海尔智家进行研究并发布了研究报告《空调产业能力提升,数字营销与时俱进》,给予海尔智家买入评级。

海尔智家(600690)

核心观点

公司发布2025年中期报告:2025H1营业收入为1564.9亿元,同比+10.2%;归母净利润120.3亿元,同比+15.6%;中期分红0.269元/股,分红占上半年归母净利润的20.83%。公司业绩略超预期,主要是美国业务基本未受关税影响;中国空调业务竞争力提升。

中国营收774.1亿元,同比+8.8%:1)市场需求呈现M形增长,高端卡萨帝收入同比+20%,性价比Leader收入同比+15%。2)公司通过数字库存模式和数字营销变革,有效提升PoP渠道和电商渠道竞争力,带动业务发展。Leader快速跟进小米挖掘的年轻人需求,以三筒懒人洗衣机回应市场,且成功抓住企业家IP流量,表现出的应变力堪比当年公牛回应小米智能插线板。3)公司近些年在空调供应链整合、降本方面不断深化,有效应对了2025Q2中国空调市场的激烈价格竞争,实现空调份额的提升与盈利能力的稳定。2025H1,空调业务营业利润率6.4%,保持提升。4)当前市场担忧2025H2国补退坡,我们预计下半年增速将放缓,但依然可以保持稳健增长。

海外营收790.8亿元,同比+11.7%:1)部分原因是2024年收购欧洲商用冷链公司CCR、南非热水器公司Kwikot。海外市场机会多,并购整合是重要的市场机会。2)公司广泛而扎实的全球化布局与本土运营能力下,美国关税对公司直接影响低于预期。公司在美国市场收入稳中有升,高端品牌占比提升。为提升美国生产本土化率,GE家电未来5年将在美国投资超过30亿美元,扩大空调、热水器产量,并改造在美国的11家制造工厂。3)2025H1,美国关税导致的全球供应链震荡对很多国家家电需求有负面影响,澳新、日本家电市场销售额小幅下降;欧洲家电市场销售额基本持平;东南亚的越南、泰国、印尼、马来西亚家电市场分别下滑6~10%。4)在此背景下,海尔欧洲快速变革,以及并表CCR,收入180亿元,同比+24%;日本、澳新市场分别增长7%、1%;新兴市场呈现高增长,南亚增长33%、东南亚增长18%,中东非增长65%(包括Kwikot并表影响)。

投资建议:我们预计公司2025-2027年归母净利润为217/245/274亿元;EPS为2.31/2.61/2.92元,对应PE为11.3/10/8.9倍,维持“推荐”评级。

风险提示:美国关税风险;市场需求不及预期的风险;市场竞争加剧的风险。

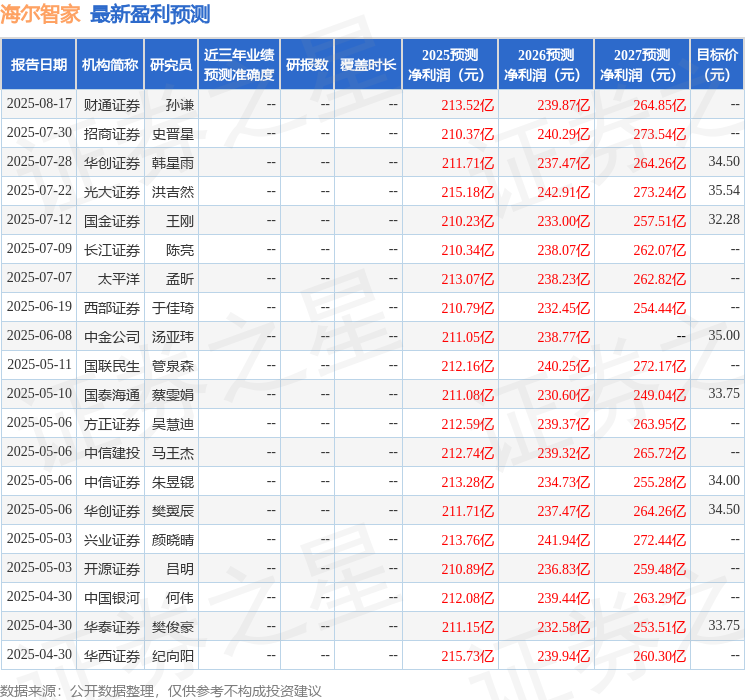

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级17家;过去90天内机构目标均价为33.74。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP