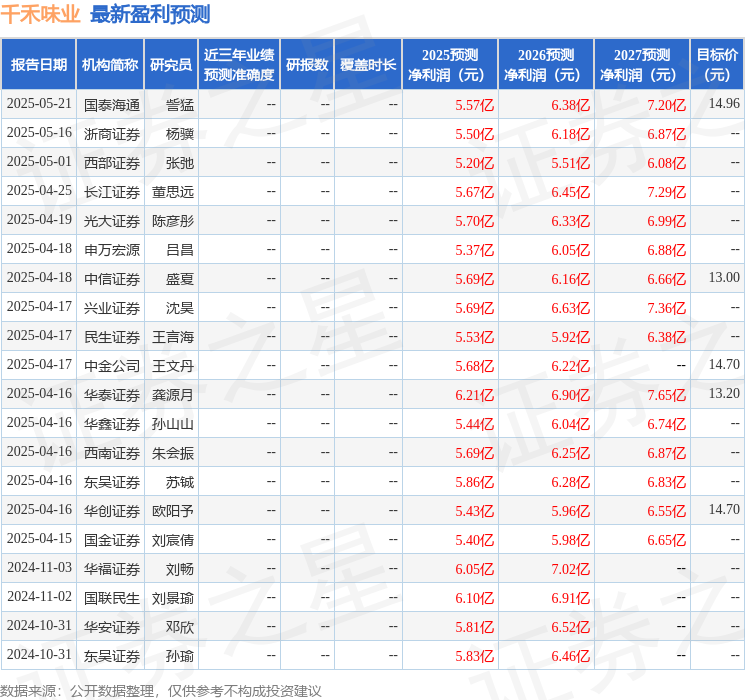

����֤ȯ�ɷ�����˾���ٻ,��������ڶ�ǧ��ζҵ�����о����������о����桶����ѹ���д棬ҵ�����ڳ�ѹ��������ǧ��ζҵ����������

����ǧ��ζҵ(603027)

����ҵ������

����8��27�չ�˾�������걨��25H1ʵ��Ӫ��13.18��Ԫ��ͬ��-17.07%��ʵ�ֹ�ĸ������1.73��Ԫ��ͬ��-30.81%���۷ǹ�ĸ������1.71��Ԫ��ͬ��-30.45%�����У�25Q2ʵ��Ӫ��4.87��Ԫ��ͬ��-29.86%��ʵ�ֹ�ĸ������0.13��Ԫ��ͬ��-86.66%���۷ǹ�ĸ������0.13��Ԫ��ͬ��-86.69%��

������Ӫ����

�����ܴ�ǰ����Ӱ�죬Q2��������ɳ�ѹ��1���ֲ�Ʒ����25Q2����/ʳ��/������Ʒ�ֱ�ʵ��Ӫ��2.98/0.57/1.31��Ԫ��ͬ��-31.06%/-35.41%/-24.02%����˾���н�����ʳ���ƣ�����ǿ����Ʒ�з����Ƴ����߶˸�Ʒ�ʲ�Ʒ��2��25Q2����/���·ֱ�ʵ��Ӫ��0.72/4.04��Ԫ��ͬ��-47.01%/-25.12%�������»�������Խϵͣ�ϵ��˾ǿ����ͨ��ҵ�����ط�Χ������ͨ���������������̷�Χ��25Q2ȫ�������̾���25�ҡ�3���в����������ƽ���������������ѹ��25Q2����/����/�ϲ�/�в�/����ͬ�����ٷֱ�Ϊ-41.38%/-8.17%/-9.13%/-0.60%/-52.59%��

�����۾ɷ��ø����Ŷ��������ʴ����ѹ��1��25Q2ë����32.64%��ͬ��-2.52pct��Ԥ�����۾�̯���ȸ���֧���Ŷ����Գ�ṹ���Ƽ��ɱ����к�����2��25Q2����/��������ͬ��+6.42/+1.43pct��Ϊ����������Ӱ�죬��˾ά�ֽϸߵ�Ʒ�ƺ��ն�Ͷ�ţ��������ѹ�����·�������������3�����ϣ�25Q2������2.62%��ͬ��-11.15pct�����ù�˾�߳�������������ʰ�������ܡ���Ծ������Ȼ����г�̬�����ⲿ��������Ķ�����ս����˾�ᶨ�������Ӧ�ԣ������ƽ�ȫ�����������չս�ԣ�ӭ�Ѷ���ǿ���г����֣�����Ԥ�����Ź�˾��Ʒ�������ơ�����������³����°�����������������������������ܽṹ���ơ�

����ӯ��Ԥ��

�������ǵ�����ѹ���Ŷ�������ʱ���������Ƿֱ��µ�25-27������16%/7%/4%,Ԥ�ƹ�˾25-27���ĸ�����ֱ�Ϊ4.6/5.5/6.4��Ԫ��ͬ��-11%/+22%/+15%����ӦPE�ֱ�Ϊ28x/23x/20x��ά�֡����롱������

����������ʾ

����ʳƷ��ȫ���գ���Ʒ��������Ԥ�ڣ��г������Ӿ�ȷ��ա�

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���6�һ���������������������4�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ13.78��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP