����֤ȯ�ɷ�����˾��̳��,�ι����ڶ���ҽѧ�����о����������о����桶�ƽ����ʻ�ս�ԣ��б������������������������ҽѧ����������

������ҽѧ(688029)

����2025��8��11�գ���˾����2025�����ȱ��棬2025�ϰ���ʵ������15.65��Ԫ��ͬ��+17%����ĸ������3.63��Ԫ��ͬ��+17%���۷ǹ�ĸ������3.64��Ԫ��ͬ��+19%��

�����ӵ�Q2�����������˾ʵ������8.66��Ԫ��ͬ��+21%����ĸ������2.02��Ԫ��ͬ��+21%���۷ǹ�ĸ������2.03��Ԫ��ͬ��+23%��

������Ӫ����

������ʵ�ƽ����ʻ�������ҵ�����ۡ���˾��ȫ���ַ�������ͻ�������ⷢ����Ҳ�Ʒ���������������ԡ��ϰ��깫˾����ҵ��ʵ������8.98��Ԫ��ͬ��+44%������������������3.41��Ԫ��ͬ��+22%;ŷ�ޡ��ж���������������4.16��Ԫ��ͬ��+89%������Ӫ��ռ�����������������58%�������г�ʵ������6.56��Ԫ����Ҫ�ܵ�ֹѪ�еȲ��ֺIJIJ�Ʒ���ɽ��۵�����Ӱ�죬Ԥ��δ���������������ָ���

������ִ����������з��ɹ�����ӿ�֡��ϰ��깫˾�з�Ͷ��8828��Ԫ��ռ�������5.64%�����ۼе�һϵ�д��²�Ʒ����г��롣���ഴ�²�Ʒ��������ҽ��ת��������Ŀ������һ����������֧���ܾ����ȴ���֧�ܵȽ�չ˳�����ѽ���ע���ύ�Ρ�5�¹�˾�����о�������ʽ������������ͨ����ʽ����������е��ƴ��£�ʶ���ش��ٴ������̽��ǰ�ؼ�����

������������������ս���Ȳ��ƽ���̩�������������Ͷ������˾��2�·���ɶ���������˾Creo Medical S.L.U.51%��Ȩ���չ���Ϊ��˾������չŷ���г�������Ҫһ����Ŀǰ�������Ͻ�չ˳������Ʒ�л��������ƽ�����˾̩���������Ľ�������Ӫ�ﱸ�����ƽ������ǰ����ʽͶ���������ڽ�����ȫ��ȫ��Ӧ����

����ӯ��Ԥ�⡢��ֵ������

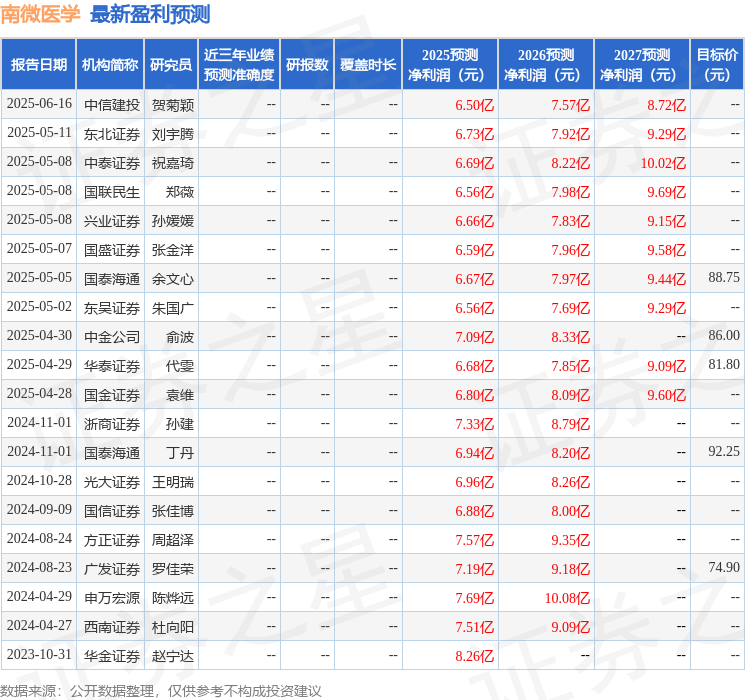

��������Ԥ��2025-2027�깫˾��ĸ������ֱ�Ϊ6.75��8.25��10.12��Ԫ��ͬ��+22%��+22%��+23%���ּ۶�ӦPEΪ26��21��17����ά�֡����롱������

����������ʾ

����ҽ���ط����߷��գ�������Ŀ�ƽ�����Ԥ�ڷ��գ���Ʒ�ƹ㲻��Ԥ�ڷ��գ���ҷ��ա�

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���4�һ���������������������3�ң���������1�ҡ�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP