华源证券股份有限公司刘晓宁,查浩,戴映炘近期对华明装备进行研究并发布了研究报告《海外业务表现亮眼 员工持股计划彰显信心》,给予华明装备买入评级。

华明装备(002270)

投资要点:

公司发布2025年半年报。公司25H1实现营业收入11.2亿元,同比增长0.04%,实现归母净利润3.68亿元,同比增长17.2%,实现扣非归母净利润3.61亿元,同比增长22.8%,业绩符合预期。其中25Q2实现归母净利润1.97亿元,同比增长5.1%。

电力设备出口表现亮眼,盈利能力稳步提升。25H1公司电力设备板块实现营收9.59亿元(同比+15%),得益于公司深化国际化布局,海外业务继续高速增长。25H1电力设备出口(直接+间接)取得营收3.11亿元(同比+45%),其中直接出口1.57亿元(同比+20%),间接出口1.54亿元(同比+84%)。同时电力设备毛利率水平突破60%达到60.5%(同比+0.88pct),盈利能力稳步提升。

数控设备增长迅猛,电力工程业务明显收缩。25H1数控设备实现营收1.11亿元(同比+41%),其中出口收入0.51亿元(同比+219%),毛利率达到22.33%(同比+7.93pct)。而电力工程受施工进度影响,实现营收0.24亿元(同比-88%)下滑明显。但由于电力工程业务毛利率不高(11.13%),因此对公司业绩无显著影响。

受营收下滑影响费用率有所提升。公司25H1年销售/管理/研发/财务费用率分别为8.44%/6.15%/3.44%/-2.23%,分别较24H1变动+0.93/+0.77/+0.65/-1.32pct,总费用率相比24H1增加1.03pct。除财务费用外其他各项费用均有所增加,而营收几乎无增长导致整体费用率同比增加。但由于收入增长乏力主要由电力工程业务下滑导致,因此公司整体毛利率达到55.5%,同比大幅提升7.74pct,因此归母净利润增速显著高于营收增速。

盈利预测与评级:由于公司发布了员工持股计划,将产生股份支付费用,或将对公司归母净利润产生影响。因此我们下调公司2025-2027年归母净利润预测至

6.80/7.66/8.71亿元,同比增速分别为10.7%/12.7%/13.8%,当前股价对应的PE分别为24/21/19倍。公司在国内分接开关领域优势地位明显,积极布局海外市场,新成长曲线逐渐形成,维持“买入”评级。

风险提示:国内电力投资下滑,海外市场拓展不及预期,外部因素冲击风险

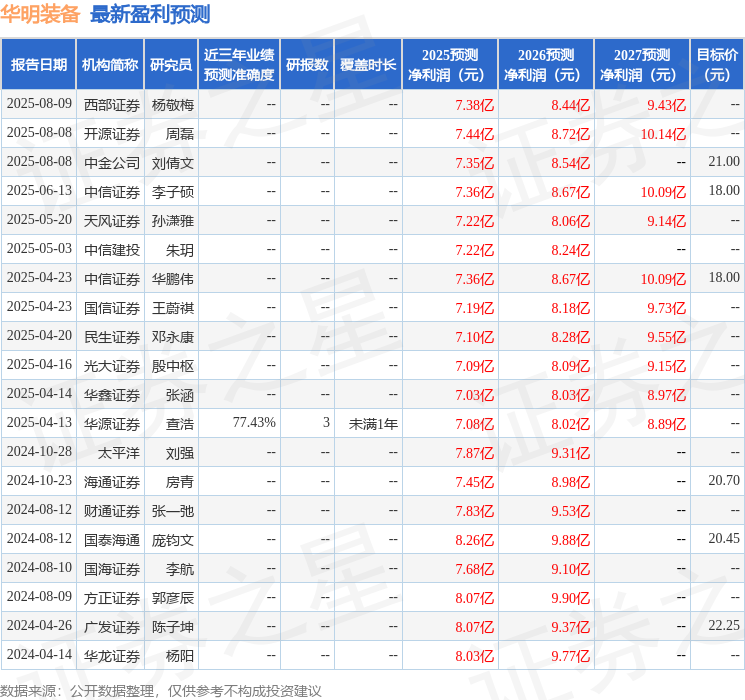

证券之星数据中心根据近三年发布的研报数据计算,华源证券查浩研究员团队对该股研究较为深入,近三年预测准确度均值为77.43%,其预测2025年度归属净利润为盈利7.08亿,根据现价换算的预测PE为22.92。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为21.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP