今日山西汾酒(600809)涨5.82%,收盘报190.78元。

2025年5月9日,天风证券研究员张潇倩发布了对山西汾酒的研报《25Q1经销商稳定增长,盈利端表现平稳》,该研报对山西汾酒给出“买入”评级。研报中预计公司25-27年收入同比增长8%/9%/9%至390/425/463亿元(25-26年前值421/474亿元),归母净利润同比增长6%/9%/10%至130/141/155亿元(25-26年前值141/160亿元),下调盈利预测主要系白酒消费环境偏弱,对应PE分别为19X/18X/16X,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为97.19%。

此外,华鑫证券研究员孙山山,肖燕南,国金证券研究员刘宸倩,叶韬近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为安信证券的赵国防。

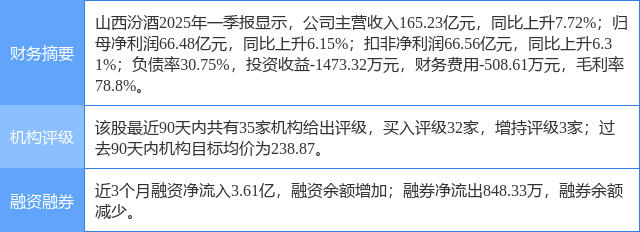

山西汾酒(600809)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP