西南证券股份有限公司朱会振,舒尚立近期对燕京啤酒进行研究并发布了研究报告《Q2利润维持高增,全年高景气度延续》,给予燕京啤酒买入评级。

燕京啤酒(000729)

投资要点

事件:公司发布2025年中报业绩快报,25年上半年实现归母净利润10.62-11.37亿元,同比增长40-50%;其中25Q2实现归母净利润8.96-9.72亿元,同比增长36.6%-48.2%。25年上半年实现扣非归母净利润9.26-10亿元,同比增长25%-35%,其中25Q2实现扣非归母净利润7.73-8.47亿元,同比增长21.1%-32.7%。

大单品U8高增势能延续,百城工程加速全国化进程。从行业整体销量表现来看,进入Q2以来啤酒行业整体需求恢复较为良好,国家统计局数据显示25年4月-5月国内啤酒产量同比增加2.9%;燕啤作为全国性酒企同样受益于此,预计上半年大单品U8仍维持较快增速。此外从天气角度看,25年南方高温天气较多且雨涝偏少,北方虽入夏较晚但自6月后已进入持续高温状态,今年总体更为炎热少雨的天气因素或对旺季销量有积极影响。同时公司25年推出“百城工程”计划,在过往百县工程基础上,优选高线市场的十余个重点城市做深化投入,进一步提升U8在非主销区的渗透率。

饮料业务带动多元化发展,积极拥抱即时零售等新渠道。随着啤酒行业进入高端化+存量竞争阶段,尤其是中低端啤酒市场需求受挫较为严重,公司适时推出“倍斯特”品牌汽水切入市场,借助饮料与啤酒业务之间在供应链、渠道等方面的复用优势,持续提升公司在CD类餐饮和非现饮终端的市场份额。此外燕京积极拥抱以歪马为代表的线上酒类即时零售渠道,借助新兴渠道流量之利进一步打破竟对在传统渠道的封锁,持续拓展啤酒业务增量来源。

管理改革持续深化,长期业绩值得期待。1)产品端:公司将在全国范围内坚定贯彻U8大单品战略,借助U8产品之利打入弱势市场攫取份额,且基地市场依托U8持续提升产品结构;公司亦积极推出高端新品满足消费者个性化需求,整体高端化升级势能强劲。2)品牌端:公司在营销方面不断创新,通过线上线下相结合的整合营销战略举措,成功实现品牌年轻化、潮流化转型,品牌影响力持续提升。3)改革方面,公司将持续深化包括生产、市场和供应链在内的九大变革,总部职能不断强化以提升管理效能。展望未来,随着管理改革与成本下行的红利持续,在U8全国化扩张强劲势能带动下,公司未来业绩值得期待。

盈利预测与投资建议。预计2025-2027年EPS分别为0.51元、0.62元、0.71元,对应动态PE分别为26倍、22倍、19倍。维持“买入”评级。

风险提示:原材料价格波动风险,高端化竞争加剧风险。

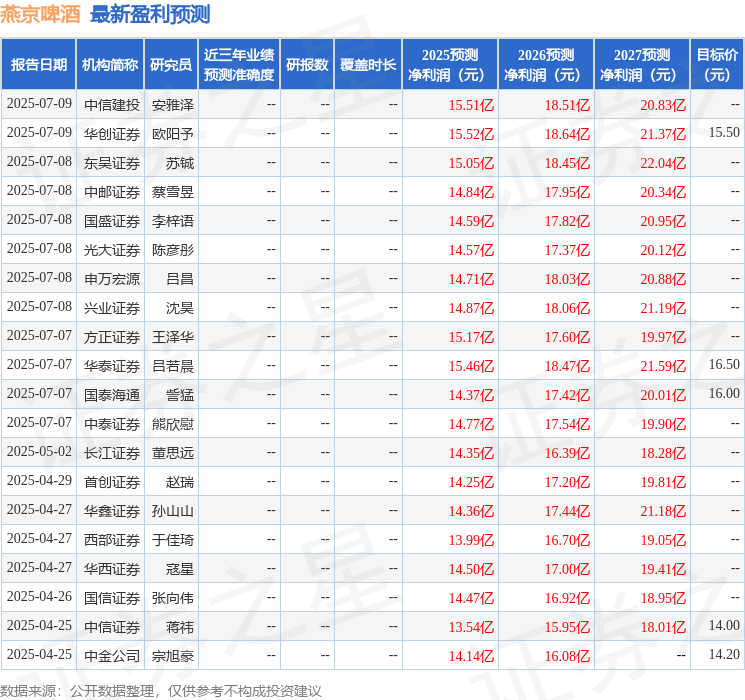

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为15.41。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP