证券之星消息,2025年5月27日创新新材(600361)发布公告称公司于2025年5月27日召开业绩说明会。

具体内容如下:

问:交流答

答:一、交流问

Q1、行业以后的发展前景怎样?

尊敬的投资者您好,铝作为现代工业体系中不可或缺的基础性原材料,凭借其轻质高强、耐腐蚀、导电导热性能优异及可循环利用等特性,正加速替代铜、钢、塑料等传统材料――相较于铜,铝在电力传输领域以60%的轻量化优势和低成本实现等效导电性能;对比钢材,铝材密度仅为其三分之一且抗疲劳性突出,助推新能源汽车减重30%以上;面对塑料制品,铝兼具高强度、耐高温及100%可收属性,完美契合5G基站散热、食品包装等场景的绿色升级需求,成为“双碳”背景下跨行业材料革命的核心驱动力,广泛应用于电力、制造业、交通等国民经济核心领域,宏观经济环境的稳健增长为铝加工行业提供了坚实的基础,促进了行业整体的稳定发展。感谢您的关注!

Q2、你们行业本期整体业绩怎么样?你们跟其他公司比如何?

尊敬的投资者您好,2024年,公司业务稳步发展,实现产量、盈利齐增长。2024年公司实现营业收入809.42亿元,同比增长11.12%;归属于上市公司股东净利润10.10亿元,同比增长5.48%;公司2024年产量达488.05万吨,较上年增长3.41%。

2025年第一季度,公司营业收入191.64亿元,归属于上市公司股东的净利润2.07亿元,扣非后净利润1.94亿元。

公司所处行业为铝加工行业,不同上市公司聚焦领域有所不同,公司一直注重自身优势领域稳健发展。感谢您的关注!

Q3公司之后的盈利有什么增长点?

尊敬的投资者您好,公司坚持产品高端化转型、坚持全球化发展以及绿色发展,重点发力高端市场,瞄准高强高韧铝合金、3C消费电子、汽车轻量化、高强超导线缆、再生铝五条赛道。2025年经营情况请关注公司在上海证券交易所网站披露的定期报告,感谢您的关注!

Q4公司本期盈利水平如何?

尊敬的投资者您好,2024年,公司业务稳步发展,实现产量、盈利齐增长。2024年公司实现营业收入809.42亿元,同比增长11.12%;归属于上市公司股东净利润10.10亿元,同比增长5.48%;公司2024年产量达488.05万吨,较上年增长3.41%。

2025年第一季度,公司营业收入191.64亿元,归属于上市公司股东的净利润2.07亿元,扣非后净利润1.94亿元。感谢您的关注!

Q5从 2024 年年报和 2025 年一季报来看,公司型材、铝杆线缆等业务产销量有增长,但各业务板块的市场竞争格局也在不断变化。请问公司如何在保持现有市场份额的基础上,进一步拓展型材、铝杆线缆等业务在国内外市场的份额?对于新兴市场和潜在客户群体,有哪些针对性的市场开拓策略?

尊敬的投资者您好,公司在型材与铝杆线缆板块规划如下

3C 消费电子铝型材领域通过终端客户与代工厂协同拓展笔电、平板、手机等产品市场份额,深度参与国际头部客户低碳减排战略及产品研发,提前布局新合金及工艺研发;同步开拓与国内消费电子品牌客户的合作,优化产能配置以分散市场风险。

汽车轻量化铝型材领域加大研发投入,开发更高强度且稳定性强的新型材料,重点发力车身件和底盘件领域,通过材料创新提供轻量化与降本综合解决方案,巩固行业领先地位。

铝杆线缆领域把握电网建设政策机遇,2025年进行产能扩充并组建国际销售团队,重点开拓“以铝代铜”新型产品,在新能源汽车电缆用铝合金市场进行深度布局,培育新增长点。

公司将通过技术研发、产能优化与市场开拓协同推进,持续提升各业务板块竞争力。感谢您的关注!

Q6公司在研发投入方面一直有所布局,也提到了在汽车轻量化、3C 消费电子型材等领域的进展。结合当下行业技术发展趋势,请问公司未来在研发方向上有哪些重点规划,尤其是在材料创新、生产工艺优化等方面,如何通过研发提升产品附加值和市场竞争力,以应对行业竞争和市场需求的变化?

尊敬的投资者您好,公司紧跟行业发展趋势,重点发力高端市场,聚焦高端产品如3C消费电子、汽车轻量化、高强超导线缆等,不断加大研发投入,在保障产品内在质量、提升产品多元性、发挥定制化及精细化生产特长等方面重点发力,将铝加工的工艺技术不断推新,向节能降耗、精简连续、高速高效、高端应用的方向发展。公司拥有高端铝材料及铝合金研发机构,配置了业内优秀、实战经验丰富的研发、产发团队。公司十分重视研发为先、践行以研带产,研发人员及费用逐年增长,不断引进先进的生产设备,在原有的生产产线上做技改,积极引入、培养专业的技术人才,持续储备技术优势与工艺专长,夯实研发技术支撑体系,以巩固和强化公司在合金化方案定制领域的地位。既优化现有的生产工艺和流程,提高产品成品率和生产效率,又通过研发创新,提升产品性能和应用领域。感谢您的关注!

Q72025 年第一季度公司净利润同比下降 26.55%,销售产品毛利下降以及财务费用增加是主要原因。请问公司后续有哪些具体措施来提升产品毛利,比如在成本控制、产品定价策略方面有何计划?对于财务费用的增加,会采取怎样的手段进行优化,以改善净利润下滑的局面?

尊敬的投资者您好,公司将采取以下措施来进行优化一是加强成本控制,减少能源消耗;二是增加高附加值产品的销售,提升企业整体的毛利率;三是拓展融资渠道,丰富融资品种,采用低利率融资替代高利率融资的方式,从而降低财务费用。感谢您的关注!

Q8请问公司在越南的分公司投产了吗?产能利用率怎么样?越南主要是生产哪些客户的订单?

尊敬的投资者您好,公司持续加快产能建设节奏,目前越南项目已小批量投产,正处于产能爬坡阶段,客户主要是国际知名3C客户,谢谢您的关注!

创新新材(600361)主营业务:铝合金及制品的研究开发和生产加工。

创新新材2025年一季报显示,公司主营收入191.64亿元,同比上升7.79%;归母净利润2.07亿元,同比下降26.55%;扣非净利润1.94亿元,同比下降28.91%;负债率58.59%,投资收益121.83万元,财务费用1.19亿元,毛利率3.32%。

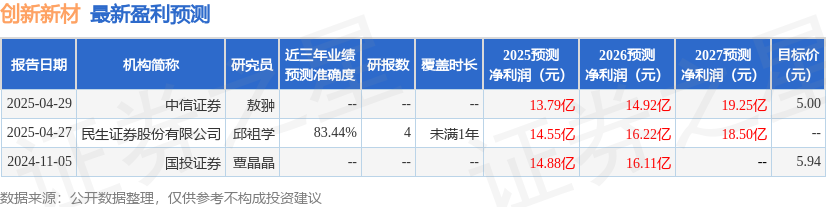

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP