今日周大生(002867)涨5.10%,收盘报14.23元。

2025年5月1日,开源证券研究员黄泽鹏发布了对周大生的研报《公司信息更新报告:2025Q1业绩短期承压,关注后续品牌矩阵优化》,该研报对周大生给出“买入”评级。研报中预计2025-2027年归母净利润为11.51/13.60/15.89亿元(2025-2026年原值12.52/14.28亿元),对应EPS为1.05/1.24/1.45元,当前股价对应PE为12.4/10.5/9.0倍。我们认为,公司通过重塑多品牌定位,未来成长动能值得期待,当前估值合理,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为67.48%。

此外,山西证券研究员王冯,孙萌,万联证券研究员李滢近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为光大证券的孙路。

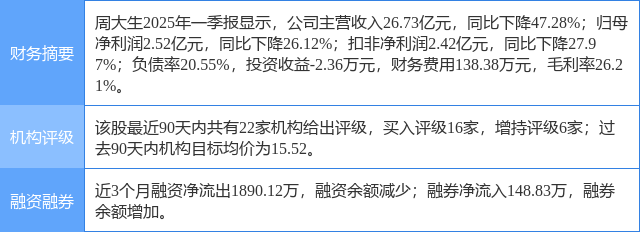

周大生(002867)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP