��������֤ȯ�ɷ�����˾����۽��ڶԺ귢�ɷݽ����о����������о����桶�г��ݶ��ȹ̣������ƽ��������졷������귢�ɷ�����������

�����귢�ɷ�(600885)

������˾����2024���걨��2025��һ������ҵ���ֱ�ͬ������17.09%/15.47%����˾��Ӫ�̵���ҵ������ȡ������������������Ʒҵ����ʵ��չ��ά������������

����֧��������Ҫ��

����2024�깫˾ҵ��ͬ������17.09%����˾����2024���걨��ȫ��ʵ������141.02��Ԫ��ͬ������9.07%��ʵ��ӯ��16.31��Ԫ��ͬ������17.09%���۷�ӯ��15.15��Ԫ��ͬ������13.89%������ҵ�����㣬��˾2024Q4ʵ��ӯ��3.62��Ԫ��ͬ������24.79%�������»�14.94%���۷�ӯ��3.15��Ԫ��ͬ������25.75%�������»�23.80%��

����2025��һ���ȹ�˾ҵ��ͬ������15.47%����˾����2025��һ������һ����ʵ��Ӫ��39.83��Ԫ��ͬ������15.35%��ʵ��ӯ��4.11��Ԫ��ͬ������15.47%����������13.70%���۷�ӯ��3.81��Ԫ��ͬ������14.22%����������20.80%��

�����̵�����Ʒ�г��ݶ��Ⱦӵ�һ��������Ʒ��չ�Ƚ���2024�깫˾��Ӫ�̵���ҵ��ʵ��Ӫҵ����127.01��Ԫ��ͬ������8.95%��ë����37.99%��ͬ���Խ�0.64���ٷֵ㡣2024�꣬��˾�̵��������г��ݶ��2023������1.7���ٷֵ㣬��ȫ��߾���ҵ��һ�����У���ѹֱ���̵���������������40%���г�ռ�����Ⱦӵ�һ��������Ʒ���棬2024�꣬��˾������Ʒҵ��ʵ��Ӫҵ����7.92��Ԫ��ͬ���½�3.24%��ë����22.61%��ͬ���½�0.12���ٷֵ㡣

����������������ƽ�����˾�¹�������2024��9��26�ճɹ����г����ⶥ��ʽ����Ա��Ƹ���������豸���Թ���ͬ�������ƽ�����˾�������Ƶķ���ŷ��CE��֤��������HFE82���Ի���ѹֱ���̵���ȫ�Զ�������˳��ͨ���ͻ�������˷���ŷ�ޡ�ӡ��귢�¹�����60Ķ���ƻ������ڽ��裬����1�ڳ�������ʩ���У�Ԥ��2026��Ͷ��ʹ�á�

������ֵ

������Ϲ�˾ҵ���������ҵ��ͷ��λ�����ǽ���˾2025-2027��Ԥ��ÿ�����������1.84/2.10/2.41Ԫ��ԭԤ��2025-2027��̯��ÿ������Ϊ1.83/2.09/-Ԫ������Ӧ��ӯ��18.2/15.9/13.9��������δ������ҵ������������ά������������

�����������ٵ���Ҫ����

������������Ԥ�ڣ������г��������������仯�����ʲ�������ҵ����չ���Ȳ���Ԥ�ڡ�

����ӯ��Ԥ����ϸ���£�

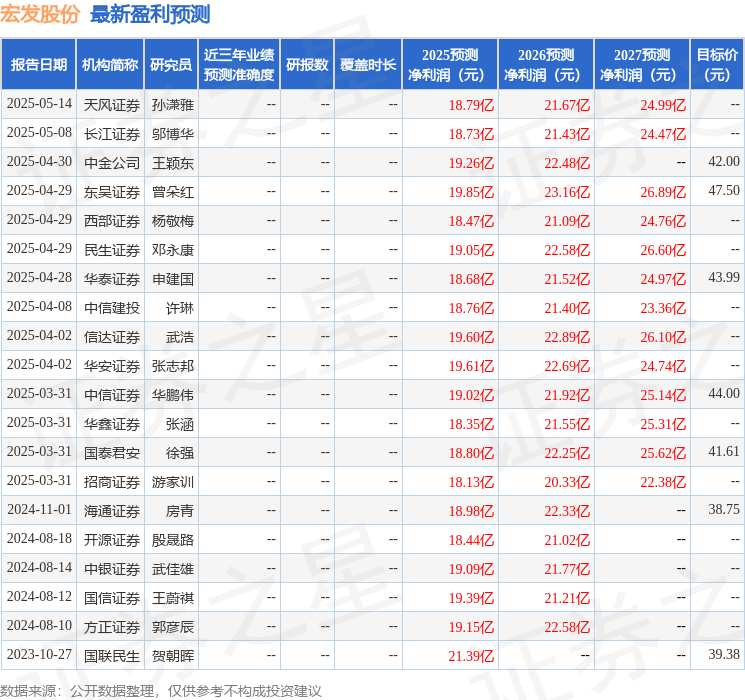

�ù����90���ڹ���15�һ���������������������14�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ42.53��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP