今日常熟银行(601128)创60日新高,收盘报7.78元。

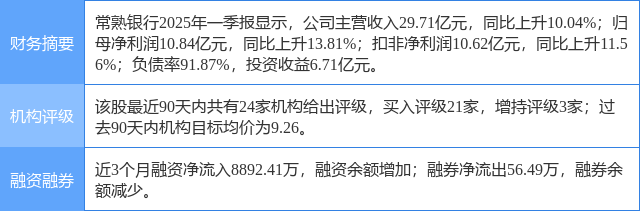

2025年4月9日,东海证券研究员王鸿行发布了对常熟银行的研报《公司简评报告:负债成本管控强化,资产质量管理审慎》,该研报对常熟银行给出“买入”评级。研报中预计2025-2027年公司营业收入分别为115.85、126.09、138.57亿元(2025-2026年原预测为114.87、127.32亿元),归属于普通股股东净利润分别为43.20、47.82、52.68亿元(2025-2026年原预测为42.34、47.64亿元),期末每股净资产分别为10.65、11.92、13.32元,对应4月8日收盘价的PB分别为0.65、0.58、0.52倍。行业层面,1)地方债务化解、房地产支持政策力度大缓解重点领域风险;2)存贷利率同步性提升,息差压力放缓,以上因素利于板块估值修复。公司层面:1)小微零售市场空间广阔,区位优势与“技术+配套”综合优势有望持续驱动公司成长;2)居民定期存款占比高,且成本管控力度大,有望从中受益更多;3)公司拨备基础厚实,盈利水平有望保持韧性。基于以上理由,我们维持公司“买入”投资评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为88.14%。

此外,平安证券研究员袁喆奇,许淼,李灵琇,中国银河研究员张一纬近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为申万宏源的李禹昊。

常熟银行(601128)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP