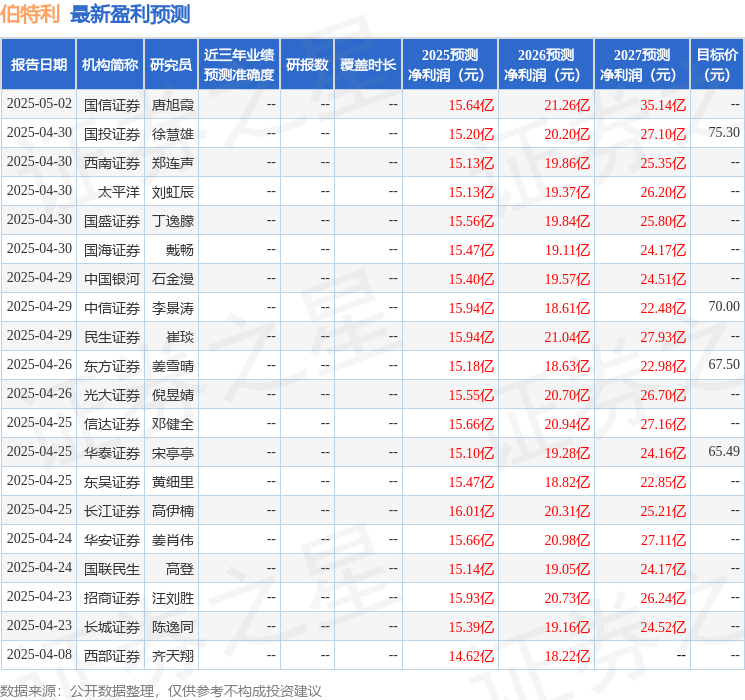

����֤ȯ�ɷ�����˾��ϸ��,����껽��ڶԲ����������о����������о����桶2025��һ����������ë���ʻ�Ϊ�ε͵㣬�������ܵ���+ȫ�������ơ������貮��������������

����������(603596)

����Ͷ��Ҫ��

��������Ҫ�㣺��˾����2025��һ������ҵ����������Ԥ�ڡ�2025��һ���ȹ�˾Ӫҵ����26.4��Ԫ��ͬ����+41.8%/-21.5%����ĸ������2.7��Ԫ��ͬ����+28.8%/-37.3%���۷ǹ�ĸ������2.7��Ԫ��ͬ����+38.6%/-34.2%��

�����ص�ͻ����������25Q1����ͬ�ȸ�������˾25Q1���Ŀͻ�����/��������ͬ��+29%/+43%����������3.0ƽ̨������������17��̨���϶��߿��ƶ��������ֲ�Ʒ����25Q1���ܵ�ز�Ʒ��EPB+�߿��ƶ�������ͬ��+58%����ʽ�ƶ�������ͬ��+36%����������Ʒ����ͬ��+23%����ҵ���߾�ʵ�ֽϿ�������

����ë����ͬ���ȳ�ѹ�����ó��ֹ�ģЧӦ���ݻ���������ë���ʺͷ��õ�Ӱ�죬25Q1ë����17.8%��ͬ����-2.3pct/-2.9pct���Ʋ���ҪΪ���οͻ��꽵Ӱ�켰ī���繤���д������������¡�25Q1��˾�ڼ������Ϊ7.40%��ͬ����-1.5pct/+1.3pct���������۷�����/����������/�з�������/��������ʷֱ�Ϊ0.41%/2.55%/4.87%/-0.45%��ͬ�ȷֱ�-0.61pct/+0.03pct/-1.09pct/+0.22pct���ڼ�����������н����ֹ�ģЧӦ��

����������ȡ˳��������ս�Գ����ƽ���2024�깫˾����������Ŀ416�������ʽ�ƶ���/��������Ʒ/EPB/WCBS/EPS/EMB/ADAS/MSG/��еת������ֱ�����������Ŀ72/39/156/72/21/2/18/13/23�������ܽ�����٣�ī�����������˳���ƽ��С�

����ī����������������ʻ�ս�Գ������롣��˾ī��������������2021�궯���������400����������㲿����Ʒ��һ����Ŀ����2023��������ĩͶ����������ֶ�������չ���ƣ���˾�������ƽ�ī�������720����������㲿����200����ƶ�ǯ��Ŀ������Ԥ��ī���繤��2025������ʵ������������

����ӯ��Ԥ����Ͷ������������ά�ֹ�˾2025-2027��Ӫ��Ϊ129.2/155.0/183.8��Ԫ��ͬ�ȷֱ�+30%/+20%/+19%��ά��2025-2027���ĸ������Ϊ15.5/18.8/22.9��Ԫ��ͬ�ȷֱ�+28%/+22%/+21%����ӦPE�ֱ�Ϊ23/19/15����ά�֡����롱������

����������ʾ�����ó�����Ԥ�ڣ���������費��Ԥ�ڡ�

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���23�һ���������������������20�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ69.85��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP