华鑫证券有限责任公司罗云峰,黄海澜近期对农业银行进行研究并发布了研究报告《公司事件点评报告:非息收入亮眼,资产质量改善》,首次覆盖农业银行给予买入评级。

农业银行(601288)

事件

农业银行发布2024年年报及25Q1季报,2024/25Q1实现营业收入7105.6/1866.7亿元,同比+2.26%/+0.35%;归母净利润2820.8/719.3亿元,同比+4.73%/+2.2%。25Q1不良率较年初下降0.02pct至1.28%,拨备覆盖率环比下降1.8pct至297.8%。

投资要点

盈利增速放缓但息差降幅收窄

公司25Q1营收同比增长0.35%,增速较24A放缓1.91pct;归母净利润同比增长2.2%,增速较24A放缓2.53pct,盈利增速小幅放缓。主要归因:息差拖累、减值计提增加。①息差拖累加剧。25Q1息差环比下降8bp至1.34%,同比降幅10BP,较去年全年明显收窄。②减值计提加大。25Q1减值损失同比增长2.6%,较24A扩大6.15pct。

存贷增长稳健

25Q1总资产同比增长6.3%至44.8万亿元,增速较24A回落2.1pct。其中存款同比增长3.1%至32万亿元,贷款总额同比增长9.7%至26.2万亿元。从增量来看,一季度新增贷款1.28万亿元,较去年同期多增0.03万亿元。

息差环比企稳

25Q1公司息差环比下降8bp至1.34%,主要源于资产端收益率的降幅,大于负债端成本改善幅度。资负两端来看:25Q1估算资产收益率环比下降30BP至2.8%,受到贷款利率行业性下行,LPR重定价影响。25Q1估算负债成本率环比下降20BP至1.6%,定期存款占比较24年年底上升1.5pct至56.2%。

非息收入增速回升

25Q1非息收入同比+11.1%(较24A提高5.6pct),主要由于其他非息增长韧性较强,投资收益、汇兑损益收入高增长,公允价值变动损益收入降幅较小。中收同比-3.5%,降幅较2024年收窄2.1pct。25Q1成本收入比同比+0.2pct至25.6%,维持较优水平。25Q1公司有效税率降至7.1%,同比下降3.7pct。

不良延续下行,资本保持优异

25Q1不良贷款率、拨备覆盖率分别为1.28%、298%,环比-2bp、-2pct,资产质量持续改善。公司一季度末核心一级资本充足率11.23%,一级资本充足率13.36%,资本充足率17.79%。

盈利预测

预测公司2025-2027年归母净利润分别为2773、2921、3073亿元,EPS分别为0.79、0.83、0.88元,当前股价对应PB分别为0.68、0.62、0.56倍,给予“买入”投资评级。

风险提示

宏观经济环境波动、息差压力上升、不良加速暴露。

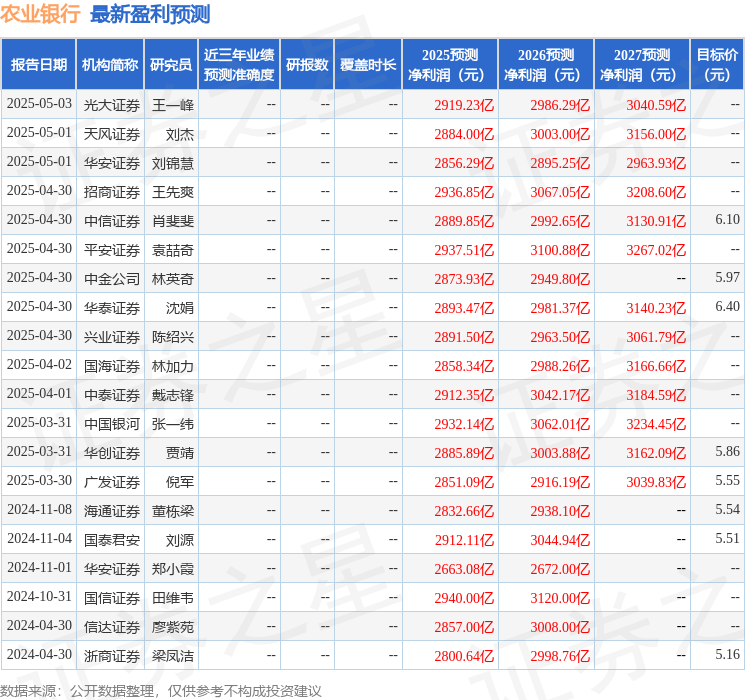

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为5.95。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP