证券之星消息,2025年4月30日中国核电(601985)发布公告称公司于2025年4月29日召开分析师会议,招商证券、中信建投、中金公司、国海证券、开源证券、东亚前海证券、财通证券、方正证券、海通证券、中国银河证券、长城证券、东方证券、华西证券、东吴证券、西部证券、中邮证券、华泰证券、浙商证券、东兴证券、中海基金、蓝石资管、景林资产、民生证券、格林基金、社保基金会、金元顺安、诚通基金、国寿安保基金、工银瑞信、鑫元基金、易米基金、南方基金、同泰基金、东北证券、安信基金、信达澳亚、西部利得、惠升基金、太平基金、兴证全球、睿远基金、大成基金、泓德基金、永赢基金、国盛证券、万家基金、招商基金、金之灏基金、煜德投资、江苏瑞华、禾永投资、源乘投资、盘京投资、远信私募、理成、国金证券、正圆投资、中融国际信托、国金资管、中信资管、中邮资管、广东鹏乘私募、鸿运私募、上海混沌投资、上海璞智投资、深圳市智信创富、华金证券、青骊投资、海金投资、誉辉资本、松熙私募、创富兆业、途灵、磐厚动量、睿璞投资、三峡资本、西藏合众易晟、国信证券、浙江旌安投资、博裕资本、德太资本、摩根士丹利亚洲、瑞银香港、瑞士银行香港分行、花旗环球金融亚洲、摩根、前海人寿、人保健康险、广发证券、国新投资、云能资本、长电资本、英大保险资管、国寿资产、中意资产、星德胜科技、汉尧集团、谦丰圆咨询参与。

具体内容如下:

问:公司2025年一季度核电的综合电价执行情况如何?与去年同比有何变化?

答:2025年一季度核电的综合电价同比略微下降约0.01元/度,总体相对稳定。

问:公司控股核电机组24年的大修天数增加,公司机组大修结构是怎么样的,以及25年计划安排的大修节奏安排是怎样的?

答:2024年,公司完成核电机组大修18次,较2023年增加1次,大修时间相应增加。2025年,公司控股在运26台核电机组计划大修16次,包括3次十年大修,2次五年大修和11次日常大修,计划第二季度完成5次,第三季度完成1次,第四季度完成10次。截止目前已完成2次大修。

问:公司2024年所得税费用波动较大的具体原因是什么?对于这一情况,公司在2025年有何展望?

答:公司年度所得税费用波动较大的主要原因为2024年度根据国家税务部门对核电增值税返还征收所得税政策的最新征管口径解释和统一要求,公司相关运行电站缴纳增值税返还所得税款18.94亿元。根据最新征管口径测算,未来每年度预计影响所得税纳税金额约2亿元。后续,公司将继续秉承依法合规,强化税收遵从的原则,做好公司各项税收缴纳管理工作。

问:公司2024年是否已将往期增值税返还相关税费都全部补缴完毕?

答:根据运行电站所在地税务部门的要求,公司相关控股成员单位已于今年3月底前将涉及到的所得税缴纳完毕。

问:公司2025年一季度核电业务板块的营收和归母净利润同比增长情况如何?

答:一季度公司核电业务板块营收同比增长了10.46%,增加约16亿元;归母净利润同比增长11.52%,增长约3亿元。

问:在整个国债利率下降背景下,公司2025年的融资成本相较于24年预计会下降多少?

答:随着国家宏观形势调整,公司财务费用持续下降,目前筹资成本约为3%以下。公司将继续采取高息置换、争取专项债等措施,降低财务费用,为股东创造更大价值。

问:江苏核电2025年市场化交易电量从270亿度升至300亿度,其中长协签订约150亿度,后续月度长协怎么安排?

答:公司控股江苏核电已签订年度长协电量约155亿度,剩余145亿度后续将通过月度竞价形式上网,上网电价预计与核准电价接近。此外有约10%电量参与现货交易,价格根据市场波动。

问:公司在燃料口径上是否做了调整?

答:为了便于投资者理解及同行对标,公司自2024年度报告起,营业成本中单列乏燃料处置基金和核燃料,其他材料成本、运维费和其他统一归入运维及其他。

问:公司各个省目前核电参与现货市场的情况如何?

答:浙江省秦山核电一期,三门核电两台机组各有10%左右上网电量参与现货交易,浙江省其他机组不参与现货交易江苏省江苏核电约10%上网电量参与现货交易;海南省海南核电预计部分上网电量参与南方区域现货交易;福建省福清核电与漳州核电暂不参与现货交易。

问:公司2025年的一季度新能源的归母净利润下滑超50%,是否有其他因素导致?

答:公司新能源项目综合电价有所下降,同时中核汇能2024年发行两期类REITs,与市场化债转股稀释汇能归母净利润,间接稀释中国核电归母净利润;此外中核汇能于2024年底完成二次增资引战稀释核电归母比例,由70%下降至62.7074%,直接导致归母净利润下降。

问:公司对新能源建设的考虑是什么?

答:公司会根据整体新能源发展趋势做布局和策略调整,暂停在限电率高的省份收购项目,在建项目按计划推进,战略上侧重点由光伏转向风电转移,西北地区向沿海省份转移,确保满足收益率要求。

问:公司如何看待《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号)对市场的影响,以及电力市场化交易推进进程的情况?公司继续投资新能源的原因是什么?十五五期间对新能源的规划是怎样的?

答:公司认为136号文发布对新能源市场有重大影响,公司已采取措施降低成本以提升竞争力,包括选址优化、建设成本降低、运维无人化、数字化改造等。同时我们再次强调新能源是对核电的有益补充,公司十五五规划将根据国家政策与市场环境适当调整,严格控制成本与收益率相关要求,确保收益可控。

中国核电(601985)主营业务:电力(包括核能发电与风、光发电)销售业务、核电相关技术服务与咨询业务。

中国核电2025年一季报显示,公司主营收入202.73亿元,同比上升12.7%;归母净利润31.37亿元,同比上升2.55%;扣非净利润31.33亿元,同比上升2.95%;负债率68.48%,投资收益5619.94万元,财务费用17.1亿元,毛利率47.86%。

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为11.12。

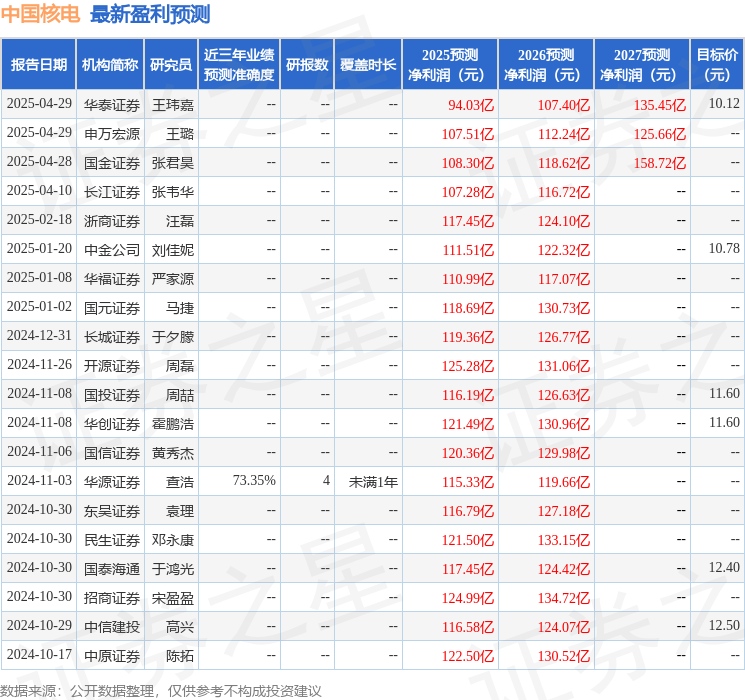

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.71亿,融资余额减少;融券净流出485.91万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP