证券之星消息,2025年4月8日珠江啤酒(002461)发布公告称公司于2025年4月8日召开业绩说明会。

具体内容如下:

问:从2024年的业绩数据来看,虽然公司高端化表现不错,但全国化战略却仍任重而道远,目前公司依旧高度依赖华南市场,华南以外地区的营收占比仅19%,公司未来如何解决过度依赖单一区域市场的?

答:公司在全国多个市场有布局,优势市场主要集中在华南,公司将持续完善全国营销网络,努力增强公司在其他地区的影响力。

问:公司一直强调产品高端化,但高端产品的市场份额和销售增速到底怎么样?

答:2024年,公司产品结构持续优化,高档啤酒产品销量同比增长13.96%。

问:请贵公司本期财务报告中,盈利表现如何?

答:谢谢。2024年,公司实现营业收入57.31亿元,同比增长6.56%;归属于上市公司股东的净利润8.10亿元,同比增长29.95%。

问:公司如何应对大麦麦芽等原材料价格波动的影响?是否有长期采购合同或价格锁定机制来稳定成本?

答:公司实施成本管控清单和“降本提质增效”行动,将继续加强采购管理。

问:能否请您介绍一下本期行业整体和行业内其他主要企业的业绩表现?

答:谢谢。2024年,中国啤酒行业规模以上企业完成啤酒产量3521.3万千升,同比下降0.6%(数据来源国家统计局)。2024年,公司实现啤酒销量143.96万吨,同比增长2.62%。

问:请贵公司对自己公司未来股价的估值或者预期目标价是多少?有没有市值管理的计划?

答:公司重视对投资者的合理投资报,并兼顾公司的实际经营情况和可持续发展。公司将做好经营管理,加强投资者关系管理,努力推进企业高质量发展,为股东、社会贡献价值。

问:请公司未来会有新的募集资金的计划吗?

答:公司目前不存在应披露而未披露的重大信息。

问:过去一年,啤酒市场销量遭遇“水逆”,面对销量持续下滑的行业竞争,公司认为未来啤酒市场还有哪些长期利好?

答:中国啤酒行业已进入平稳发展阶段,啤酒行业竞争激烈,但啤酒消费结构性升级存在发展空间。

问:现在大家都在讲数字化转型,公司在数字化方面投入了多少?

答:2024年,公司推进数字赋能,深化智能制造,推进财务共享服务中心上线延伸至下属企业。感谢您的关注。

问:最近公司未推出新产品,且近期消费升级转型,消费面向健康低卡,公司有面向这类产品的研发吗,谢谢

答:2024年,公司推出珠江P9、珠江啤酒1985等新产品,丰富产品矩阵。公司将继续加强产品开发研究。

问:近年很多啤酒同行都在广东新建扩建产能,珠江啤酒也在增加广东的产能,怎么看待广东啤酒市场的未来机遇?相较于同行,珠江啤酒在广东有哪些独特优势?

答:中国啤酒行业已进入平稳发展阶段,啤酒行业竞争激烈,但啤酒消费结构性升级存在发展空间。公司在行业内拥有技术领先优势和卓越的产品质量,在华南地区具有较高的品牌知名度和影响力。公司顺应高端啤酒发展趋势,促进公司产品高端化升级。

问:2017年的募投项目已经过去这么多年了,有些项目还没完全建成投产。我想知道,这些项目的进度是否符合预期?未来这些项目投产后,预计能给公司带来多大的效益?

答:公司将通过合理安排,同步推进各项目建设,促进项目顺利、高质量地实施。

问:请公司如何看待近期消费者对啤酒产品质量的关注?国内销售产品与外销产品是否存在品质差异?

答:公司严控产品品质,具备国际认证的质量和食品安全管理体系,产品符合国家相关标准。

问:2024年,公司实现营业收入31亿元,同比增长56%;归属于上市公司股东的净利润10亿元,同比增长95%。请公司如何评估这一增长趋势的可持续性,以及未来有哪些关键驱动因素?

答:公司将深化产品、业务、促销、品宣、管理五个层面改革创新,提升科创突破力,提升质量管控力,提升数智发展力,提升高端供给力,提升绿色发展力,优化管理促效益,促进企业运营更加高效,加快文化产业焕新升级,持续巩固企业高质量发展根基,增创高质量发展新动能新优势。

问:公司称近年来深耕新零售渠道,强化传统电商、直播电商、即时达平台和全国零食连锁等新零售业务创新,目前线上渠道的表现如何?如果看待线上渠道未来的增长空间?

答:2024年,公司深耕新零售渠道,强化电商等新零售业务创新,电商渠道营业收入同比增长20.51%。

问:公司的短期借款增加了不少,负债合计也比去年高。我想知道,公司目前的负债水平是不是在合理的范围内?有没有计划降低负债率,减少财务风险?

答:公司目前短期借款风险可控,将继续做好资金管理工作。

珠江啤酒(002461)主营业务:啤酒生产销售以及啤酒文化产业。

珠江啤酒2024年年报显示,公司主营收入57.31亿元,同比上升6.56%;归母净利润8.1亿元,同比上升29.95%;扣非净利润7.62亿元,同比上升36.79%;其中2024年第四季度,公司单季度主营收入8.44亿元,同比上升2.11%;单季度归母净利润373.51万元,同比上升118.74%;单季度扣非净利润-628.77万元,同比上升86.56%;负债率33.51%,投资收益0.0万元,财务费用-1.65亿元,毛利率46.3%。

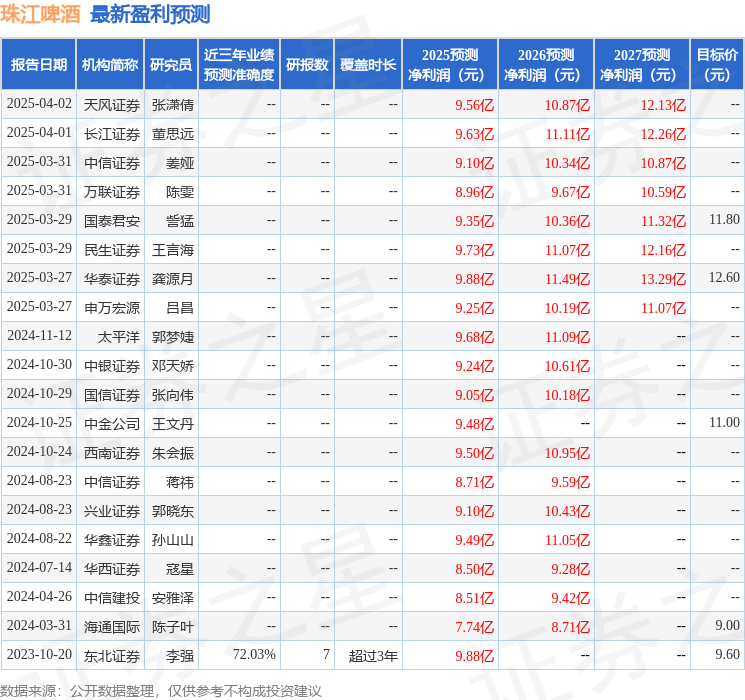

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级2家,中性评级1家;过去90天内机构目标均价为12.05。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出391.13万,融资余额减少;融券净流出35.24万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP