���֤ȯ�ɷ�����˾������,�¼��Խ��ڶ��й����ٽ����о����������о����桶�й�����24�걨��������ծ�˸�������չ��Ͷ�ʶ˹��������ԡ��������й���������������

���������(601628)

����1������ָ��

������˾24��ʵ�ֹ�ĸ������1069��Ԫ��ͬ��+109%��EV1.40����Ԫ��ͬ��+11.2%��NBV337��Ԫ��24���¾��ü��裩���ɱȿھ���ʹ��23��ɾ��ü���458��Ԫ����ͬ��+24%�������ڽ�1191��Ԫ��ͬ��+5.8%��

����2����������

����1�������ڲ�Ʒ����ռ�ȳ�����������ծ�˽ṹ�����Ż��������ڽ�1002��Ԫ��ͬ��+9.2%������ʮ���ڼ����������ڽ�566��Ԫ��ͬ��+14.3%��ʮ���ڼ������������ڽ��е�ռ�ȴ�47.5%��ͬ��+3.5pct��

����2����ֵ�������ȱ������٣�����ת�������ֵ���졣��������NBV�ɱȿھ���ͬ��+18.4%�����ٿ��������ڽ����٣���������չ��Ч������

����3�����������ģ�����ȶ�����̬�������ơ�����24��ĩ��˾������ģ61.5���ˣ���23����ĩ�½�1.9���ˣ���ģ���������ȶ���������ܳ������������˾������ڽ�����ͬ��+15.0%��

����3����������

������������С���������������к�һ��ѹ���������֡���˾�������������ڽ�188��Ԫ��ͬ��-9.4%��Ԥ��ϵ24���������������к�һ���ƶ��£����б�������ѹ�����¡�

����4�������ʽ�Ͷ��

����1����ծ˫ţ������Ͷ�������ʴ����������˾24��ʵ����Ͷ������3083��Ԫ��ͬ��+138%����Ͷ��������5.50%��ͬ��+2.93pct��24���ڳ�ծ�����ʴ�����к�24Q3����Ȩ���г�������ǹ������������ӯ��ȫ�깫�ʼ�ֵ�䶯����1182��Ԫ��23��ͬ�ڽ�42��Ԫ����Ͷ������1957��Ԫ��ͬ��+5.3%����Ͷ���������½�0.24pct��3.47%��Ԥ��ϵ����̶��������ʲ�ƱϢ�����ߵ����¡�

����2�������ʲ����÷��棬ȫ��������ծȯ���°�������Ʊ��ծȯ����ռ��59.04%����23A/24H�ֱ�+4.93pct/+1.68pct��ȫ���������ծȯ���ñ�������Ʊ���ñ���7.58%����23A/24H�ֱ�-0.37pct/+0.32pct���°������Ȩ��ͷ�硣�����ֽ�1.76%�������ڴ�6.63%��ռ�ȴ���½����ֱ��23��ͬ��-1.36pct/-0.86pct��

����3��������˷��棬����PL����OCIծȯ�������Խ����ʲ���PL��ռ��28.86%����24H�½�1.74pct��OCIծռ��52.32%����24H����2.91pct��ACծռ��2.98%����24H-0.16pct��OCI��Ʊռ��2.60%����24H-0.02pct��

����Ͷ�ʽ��飺����������ģ�ȶ���������ܳ���������������Ϊ���Ź�˾�ĸﴴ�µIJ����ƽ�����ծ������������������չ���������ʱ��г���ů��Ͷ�ʶ˴���ҵ����������Ͷ�ʶ˸ߵ��ԡ��ʣ����������µ�2025-2027��˾��ĸ������Ϊ1077/1082/1099��Ԫ����ǰ25-26���ĸ������Ԥ��Ϊ1226��Ԫ��1288��Ԫ����ͬ��+0.72%/0.46%/1.62%��

����������ʾ����ܱ䶯���ĸﲻ��Ԥ�ڣ�Ȩ���г�����������������ʳ�Ԥ������

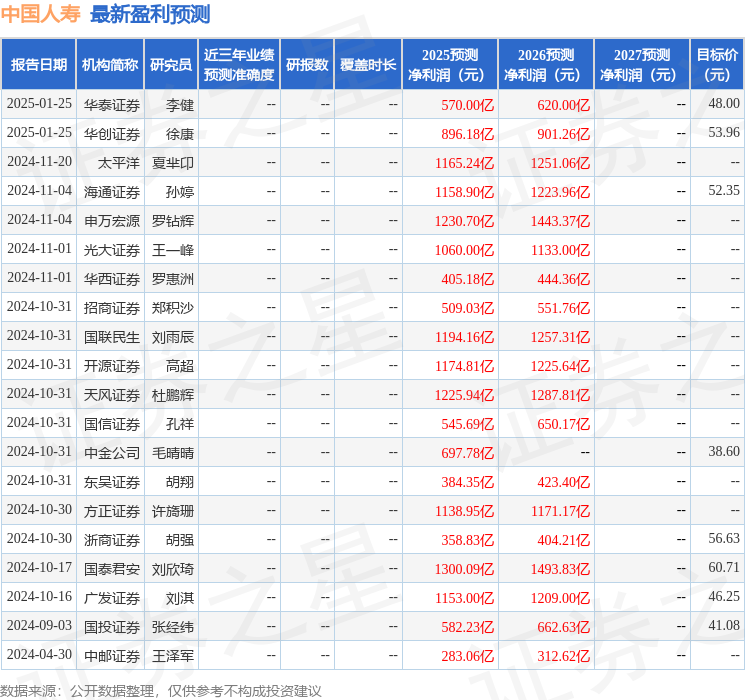

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���11�һ���������������������10�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ51.15��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP