华鑫证券有限责任公司林子健近期对贝斯特进行研究并发布了研究报告《公司深度报告:涡轮增压+新能源并举,工业母机+人形机器人开启增长新引擎》,给予贝斯特买入评级。

贝斯特(300580)

投资要点

公司是国内涡轮增压器零部件龙头,布局新能源+直线运动部件打开全新成长空间:

公司产品矩阵丰富,三梯次产业涵盖:燃油+新能源汽零;智能工装夹具;直线运动部件等。公司早期从事工装夹具业务起家,后进入汽车零部件业务,并发展成为国内涡轮增压器零部件行业龙头企业,近年依托原有业务技术优势快速布局新能源+直线运动部件赛道。1)第一梯次:产品包括涡轮增压器核心零部件、各类精密零部件以及智能装备及工装等业务,是公司稳健发展的压舱石;2)第二梯次:重点布局新能源汽车轻量化结构件、高附加值精密零部件以及氢燃料电池汽车核心部件等产品,实向新能源汽车零部件赛道的转型升级;3)第三梯次:产品涵盖高精度滚珠/滚柱丝杠副、高精度滚动导轨副、灵巧手丝杠等,并导入数控机床、人形机器人、汽车传动等新赛道。

涡轮增压器零部件是公司基石产业,布局新能源实现转型升级:

公司涡轮增压器产品客户稳定+新能源产能释放,双轮驱动开启国际化布局。公司涡轮增压器产品主要包括中间壳、叶轮及压气机壳等,价值量可达涡轮增压器成本30%以上,客户结构稳定,包含涡轮增压器国际四巨头博格华纳、盖瑞特、IHI、三菱重工等。随着混动及燃油车型的涡轮增压器渗透率持续提升,我们测算2025年中国乘用车涡轮增压器市场规模将有望达约297亿元,同比+10.34%。新能源领域,公司自2019年起通过并购+投资快速切入新能源车赛道,客户涵盖部分涡轮增压器客户以及特斯拉、博世中国等新客户,产品包括轻量化结构件以及氢燃料车空压机核心零部件等。公司募投产能+全资子公司相继达产或产能释放,并通过设立泰国分公司深化国际市场布局,开启成长新阶段。

第三梯次产业扬帆起航,直线运动部件导入数控机床+人形机器人+线控制动:

公司第三梯次产业产品涵盖高精度滚珠/滚柱丝杠副、高精度滚动导轨副、灵巧手丝杠等,并导入新赛道。1)数控机床:数控机床通过数字信息来精准调控机械运动,导轨及滚珠丝杠是机床传动系统中的核心零部件,高端数控机床通常需要2-3套线性运动装置。我们测算,2024年我国数控金属加工机床导轨+滚珠丝杠市场规模约89.23亿元,同比+13.47%。随着我国机床数控化率提升+关键传动系统部件国产化替代,数控机床丝杠及导轨市场前景广阔。2)人形机器人:滚柱丝杠是线性执行器核心零部件,而线性执行器是机器人运动核心。以特斯拉为例,Optimus躯干需要14个线性执行器以实现运动,丝杠在Optimus中核心零部件的成本占比约14%,预计2030年可提升至16%。我们预测,2030年全球人形机器人出货量将达到1,000万台,同年人形机器人滚柱丝杠市场规模将达到700亿元,2023-2030年CAGR=198%。3)线控制动:EMB较EHB线控制动具有集成度更高、更轻量化等优势,有望成为未来制动的最终解决方案。车用滚珠丝杠将由EHB系统的1根/车,提升至EMB系统的4根/车。2024年我国EHB渗透率已达到55.51%,EMB有望于2025-2026逐步量产,预计到2030年EMB渗透率将达到5%。根据Qyresearch数据,我国汽车制动滚珠丝杠有望乘风发展,其市场规模有望于2030年达到135亿元,2024-2030年CAGR=31.61%。

盈利预测:

我们预测2024-2026年公司归母净利润分别为3.26/4.08/5.14亿元,YOY分别为23.8%/25.2%/25.9%;当前股价对应PE分别为49.8/39.8/31.6倍,考虑到公司在第三梯次产业重点布局,数控机床和人形机器人等领域未来有望加速绑定核心客户,我们给予“买入”评级。

风险提示

(1)公司新增汽车零部件产能项目产能爬坡不及预期

(2)我国数控机床国产替代进度不及预期

(3)人形机器人量产进度不及预期

(4)乘用车EMB线控制动渗透率不及预期

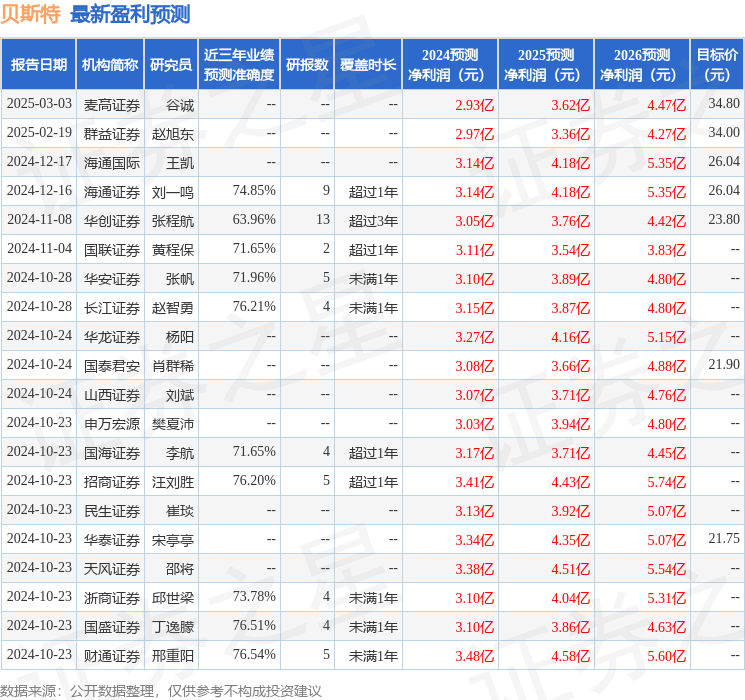

证券之星数据中心根据近三年发布的研报数据计算,财通证券邢重阳研究员团队对该股研究较为深入,近三年预测准确度均值为76.54%,其预测2024年度归属净利润为盈利3.48亿,根据现价换算的预测PE为46.37。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为27.45。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP