据证券之星公开数据整理,近期华曙高科(688433)发布2024年年报。截至本报告期末,公司营业总收入4.92亿元,同比下降18.82%,归母净利润6720.69万元,同比下降48.76%。按单季度数据看,第四季度营业总收入1.47亿元,同比下降37.37%,第四季度归母净利润2340.82万元,同比下降59.88%。本报告期华曙高科存货明显上升,存货同比增幅达30.03%。

该数据低于大多数分析师的预期,此前分析师普遍预期2024年净利润为盈利1.81亿元左右。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率47.45%,同比减6.44%,净利率13.66%,同比减36.88%,销售费用、管理费用、财务费用总计8757.71万元,三费占营收比17.8%,同比增22.9%,每股净资产4.69元,同比增0.76%,每股经营性现金流0.08元,同比增306.27%,每股收益0.16元,同比减51.52%

财务报表中对有大幅变动的财务项目的原因说明如下:- 销售费用变动幅度为1.49%,原因:市场投入增加,广告宣传费及展会费、运输费、售后服务投入增长。

- 管理费用变动幅度为-4.8%,原因:本期部分股份支付摊销到期、折旧及摊销费减少。

- 研发费用变动幅度为8.95%,原因:公司继续以技术创新推动产业发展,进一步加强研发能力建设,研发人员数量增加导致薪酬总数增加以及研发物料增加。

- 财务费用变动幅度为5.41%,原因:汇率变动产生汇兑损失。

- 经营活动产生的现金流量净额变动幅度为306.27%,原因:公司加大对应收款项的跟进力度,同时拓展了票据等付款渠道,优化了备货进度导致支付现金货款减少。

- 投资活动产生的现金流量净额变动幅度为-118.52%,原因:本期募投项目建设投入增加。

- 筹资活动产生的现金流量净额变动幅度为-106.19%,原因:上年同期收到投资款,同时报告期内公司分配股利及回购股份。

- 交易性金融资产变动幅度为1600.0%,原因:增加购买理财产品。

- 应收票据变动幅度为-64.35%,原因:公司应收票据到期、支付下游供应商。

- 应收款项融资变动幅度为-49.62%,原因:公司应收票据到期、支付下游供应商。

- 预付款项变动幅度为-36.03%,原因:前期预付货款本期到货,预付和应付对冲。

- 存货变动幅度为30.03%,原因:公司新增加工产线储备原材料、为在手订单储备库存商品增加。

- 一年内到期的非流动资产变动幅度为891.2%,原因:新增一年内到期的长期应收款。

- 其他流动资产变动幅度为140.18%,原因:待抵扣待认证及预缴增值税增加。

- 长期应收款变动幅度为220.39%,原因:新增符合长期应收款收入确认原则的应收款。

- 长期股权投资变动幅度为-100.0%,原因:报告期从联营企业撤资。

- 固定资产变动幅度为278.28%,原因:结转已完工募投建设项目为固定资产。

- 在建工程变动幅度为-100.0%,原因:结转已完工募投建设项目为固定资产。

- 使用权资产变动幅度为-71.53%,原因:报告期一部分使用权资产到期。

- 长期待摊费用变动幅度为-62.7%,原因:摊销期数逐渐减少。

- 其他非流动资产变动幅度为37.52%,原因:预付设备款项增加。

- 应付票据变动幅度为63.53%,原因:本期提高了票据付款比例。

- 应付账款变动幅度为131.42%,原因:备货增加,应付供应商货款增加。

- 合同负债变动幅度为49.17%,原因:报告期收到合同预付款增加。

- 应付职工薪酬变动幅度为-33.02%,原因:待发奖金及薪酬金额减少。

- 应交税费变动幅度为-78.88%,原因:报告期利润减少应交所得税减少。

- 一年内到期的非流动负债变动幅度为-72.18%,原因:本期一部分使用权资产到期,重分类到一年内到期的租赁负债减少。

- 其他流动负债变动幅度为-57.27%,原因:未终止确认的商业票据减少。

- 租赁负债变动幅度为-72.57%,原因:本期一部分使用权资产到期。

- 递延所得税负债变动幅度为43.6%,原因:使用权资产减少。

- 营业收入变动幅度为-18.82%,原因:公司3D打印设备销售减少,收入相应减少。

- 营业成本变动幅度为-13.44%,原因:公司3D打印设备销售减少,成本相应减少。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为2.74%,资本回报率不强。然而去年的净利率为13.66%,算上全部成本后,公司产品或服务的附加值高。

- 偿债能力:公司现金资产非常健康。

- 融资分红:公司上市2年以来,累计融资总额11.05亿元,累计分红总额3976.02万元,分红融资比为0.04。

- 商业模式:公司业绩主要依靠研发、资本开支、营销及股权融资驱动,还需重点关注公司资本开支项目是否划算以及资本支出是否刚性面临资金压力。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(近3年经营性现金流均值/流动负债仅为19.03%)

- 建议关注公司应收账款状况(应收账款/利润已达409.46%)

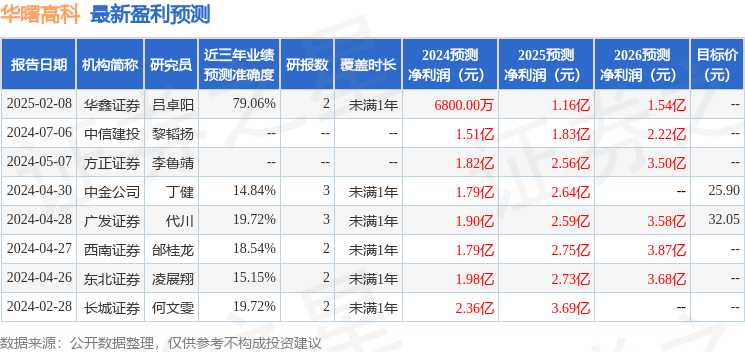

分析师工具显示:证券研究员普遍预期2025年业绩在1.16亿元,每股收益均值在0.28元。

持有华曙高科最多的基金为富国新活力灵活配置混合A,目前规模为3.65亿元,最新净值2.8986(3月20日),较上一交易日下跌0.69%,近一年上涨42.93%。该基金现任基金经理为吴栋栋。

最近有知名机构关注了公司以下问题:

问:面对市场竞争加剧,公司的应对策略是什么?

答:目前 3D 打印在中国的渗透率不高,有广阔的空间待发展,更多厂商的进入有助于 3D打印行业的发展,扩大 3D打印的应用面。公司始终关注行业内新技术的发展情况,保持持续自主创新并与国际前沿接轨,紧跟全球 3D打印发展趋势,为日后更广泛的 3D打印多行业多领域应用进行技术储备。公司将继续保持海内外市场双轮驱动的策略,根据不同行业客户的具体应用需求为客户量身打造个性化 3D 打印解决方案。

2、公司设备核心零部件是否实现完全国产替代

公司 3D 打印设备大部分零部件都已国产化,核心零部件包含激光器、振镜等存在进口和国产两种方案可供客户选择。目前国产激光器、振镜经过多年的攻关优化与应用验证,已经可以满足设备运行的要求,并具备根据设备应用要求进行持续优化调整的能力,公司目前可提供国产/进口零部件方案,由客户根据自身需求进行选择。

3、2024 年毛利率下降主要是什么原因造成的?

2024 年毛利率下降主要有两个原因,一是金属 3D 打印行业竞争加剧,个别下游应用行业受业内周期影响产品需求有所波动,公司销售收入规模和归属于母公司所有者的净利润下相较上年同期有所下降;二是民品行业对 3D 打印的需求增加,相较于非民品行业毛利率较低一些。

4、2024 年鞋模行业采用 3D 打印的趋势上涨,未来 3D 打印是否可以替代传统鞋模制造?

采用 3D 打印技术生产鞋模是一种较为绿色环保的生产方式,对 ESG 具有高要求的客户会倾向于采用 3D 打印,具体需综合考虑应用场景能耗、成本、效率等多方面因素,客户根据自身需求选择采用 3D 打印或传统工艺制造鞋模。3D 打印作为一项先进制造技术,是对传统减材制造和等材制造的一种补充,未来将成为制造业的重要组成部分。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP