开源证券股份有限公司张绪成,刘天文近期对中国巨石进行研究并发布了研究报告《公司首次覆盖报告:周期底部叠加新兴需求,玻纤龙头具备先发优势》,首次覆盖中国巨石给予买入评级。

中国巨石(600176)

中国巨石:深耕玻纤行业,打造玻纤全球龙头

中国巨石是全球最大的玻璃纤维生产商之一,公司产品涵盖玻璃纤维制品、热塑性塑料用玻纤产品、高性能复合纤维等11种品类,实现了从低端到高端的全品类覆盖。目前玻纤行业处于历史底部,但是公司营业收入2024年已呈现触底企稳趋势,随着玻纤价格企稳回升,公司有望迎来新一轮增长期。预计2024-2026年公司实现归母净利润21.7亿元、28.9亿元、34.0亿元,当前股价对应PE为22.0、16.5、14.1倍。首次覆盖给予“买入”评级。

传统行业拖累需求,关注新兴需求增长及供给边际改善

玻纤作为一种性能优异的无机非金属材料,广泛应用于建筑建材、交通运输、电子电器等领域。建筑建材方面,受到地产市场低迷的影响,国内建材需求整体偏弱。交通运输领域,轨道交通和新能源汽车的发展为玻纤在交通运输领域的应用提供了新增量。电子电器领域,消费电子国补政策叠加AI端侧发力,带动了电子级玻纤需求的持续向好。此外,风电和光伏行业的快速发展也为玻纤在能源环保领域的应用提供了广阔空间。总体来看,尽管传统需求有所减弱,但新兴需求的增长以及供给端的边际改善,为玻纤行业的未来发展提供了有力支撑。

成本为王时代,四大优势铸就中国巨石综合竞争力

在成本为王的时代背景下,中国巨石凭借产能、成本、产品结构和全球化布局四大优势,巩固了其在玻纤行业的综合竞争力。公司产能优势显著,产销量在国内处于领先地位,同时通过优化原材料采购和生产工艺,显著降低了综合成本。在产品结构方面,公司持续推进高端化转型,提升高附加值产品的占比。此外,公司全球化业务布局完善,海外产能充足,拥有多个海外生产基地和完善的销售网络,国外业务收入占比高且盈利能力强。这些优势不仅提升了公司的市场竞争力,还为其在全球市场的持续扩张奠定了坚实基础。

风险提示:下游需求不及预期;价格上行不及预期;供给增加的风险;公司产能爬坡不及预期的风险。

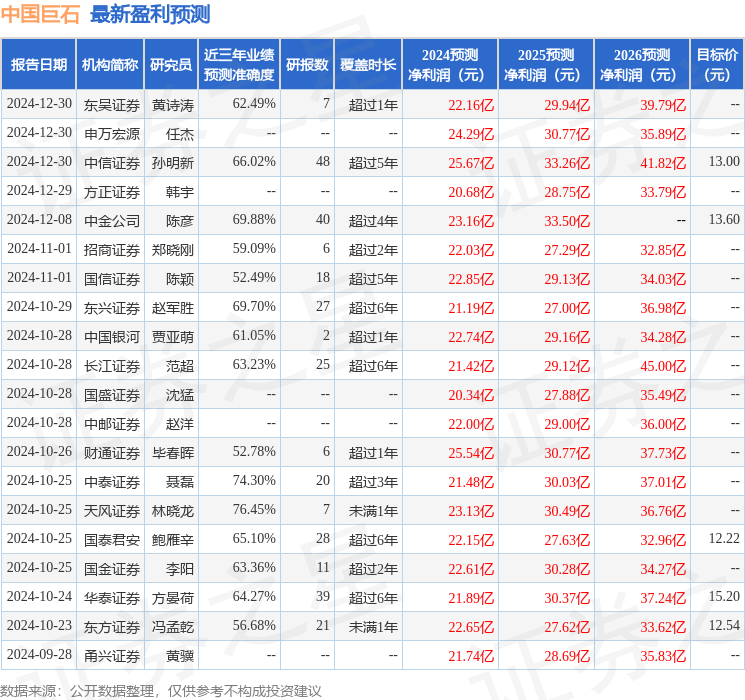

证券之星数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为76.45%,其预测2024年度归属净利润为盈利23.13亿,根据现价换算的预测PE为20.55。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为13.74。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP