中邮证券有限责任公司蔡明子近期对华大智造进行研究并发布了研究报告《“国产替代提速+AI测序需求增长”双催化下,公司有望迈入加速发展阶段》,首次覆盖华大智造给予买入评级。

华大智造(688114)

事件:近日,公司发布业绩预告,2024年公司实现营业收入32.1亿元,同比增加10.28%;实现归属于母公司所有者的净利润-5.99亿元,亏损同比减少1.38%;实现归属于母公司所有者的扣除非经常性损益的净利润-6.51亿元,亏损同比减少4.70%。截至2024年年末,公司总资产103.3亿元,同比减少2.10%;归属于母公司的所有者权益79.8亿元,同比减少7.54%。单季度看,2024Q4公司实现营收13.4亿元,同比增长89.6%,归母净利润-1.36亿元,亏损同比减少66.9%点评:营业收入增长10.28%,主要系公司凭借技术与质量优势精准对接科研及临床客户对不同通量及应用场景的测序需求,实现基因测序仪销售装机量的大幅提升。第四季度,市场需求及海外销售环境有所改善,公司迅速调整战略,加大应用推广、优化渠道,公司基因测序仪产品及实验室相关配套设备的销售提升,共同推动公司营业收入实现增长。利润方面,全年整体亏损收窄,四季度亏损大幅收窄销售费用同比增加约13%,主要系公司营销策略调整,加大应用推广和渠道拓展力度所致。且由于美元、欧元等外币汇率波动,公司持有外币货币性项目产生汇兑损失同比增加。

国产替代提速、AI测序需求增长有利于公司加速发展

2025年3月4日,全球基因测序巨头Illumina因美纳被中国商务部列入不可靠实体名单,并禁止其向中国出口基因测序仪。公司凭借在测序仪领域领先优势,有望进一步扩大其国内市场份额。同时,公司快速响应,推出全通量测序平台置换方案,如公司T7和MGIseq2000用于平替Illumina的novaseqX和6000。我们认为此前与Illumina合作的中游测序服务商出于供应链安全性方面的考虑,预计开始尝试将公司产品作为二供。AI升级方面,公司融合了AI工具的DNBSEQ-E25Flash闪速基因测序仪及全球首款24小时内产出Tb级数据的桌面式测序仪T1+,能有效满足客户智能化需求。此外,测序服务商在AI赋能情况下,有望开发出更多测序产品,反向提升对上游测序设备需求,利好公司测序仪订单增长。

盈利预测与估值

公司目前是国内测序仪行业龙头,考虑到近期政策和下游AI升级带来的需求扩大,我们认为测序仪行业竞争格局正发生趋势性变化,以公司为代表的国产测序仪厂家有望快速实现进口替代,进展超预期可能性较大。我们预计公司2024-2026年公司收入分别为32.10/38.66/47.55亿元,归母净利润分别为-5.99/-0.03/2.06亿元当前股价对应PE分别为-68.0/14217.3/197.6倍,给予“买入”评级

风险提示:

市场竞争加剧的风险;国际地缘政治风险;潜在专利诉讼风险。

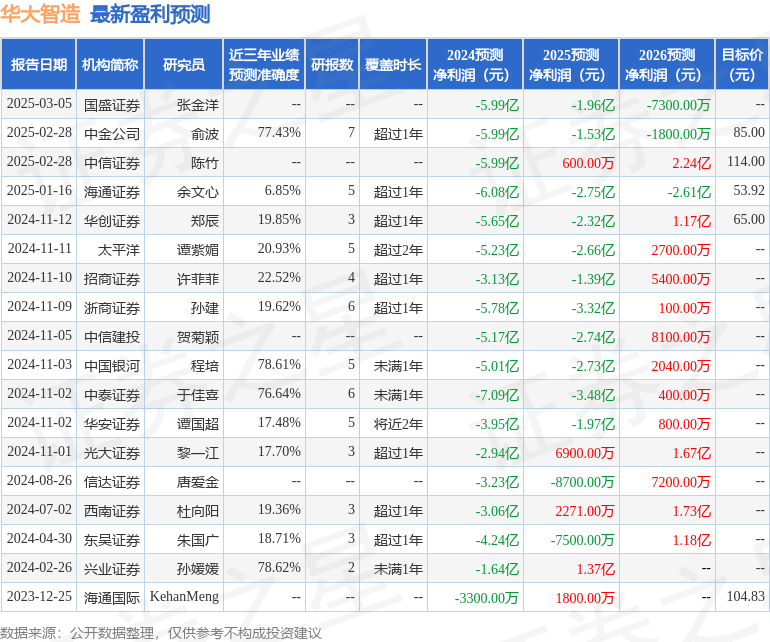

证券之星数据中心根据近三年发布的研报数据计算,兴业证券孙媛媛研究员团队对该股研究较为深入,近三年预测准确度均值为78.62%,其预测2024年度归属净利润为亏损1.64亿。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为66.47。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP