据证券之星公开数据整理,近期北特科技(603009)发布2024年年报。截至本报告期末,公司营业总收入20.24亿元,同比上升7.57%,归母净利润7143.58万元,同比上升40.43%。按单季度数据看,第四季度营业总收入5.67亿元,同比上升2.63%,第四季度归母净利润1062.68万元,同比下降51.81%。本报告期北特科技盈利能力上升,毛利率同比增幅5.9%,净利率同比增幅39.67%。

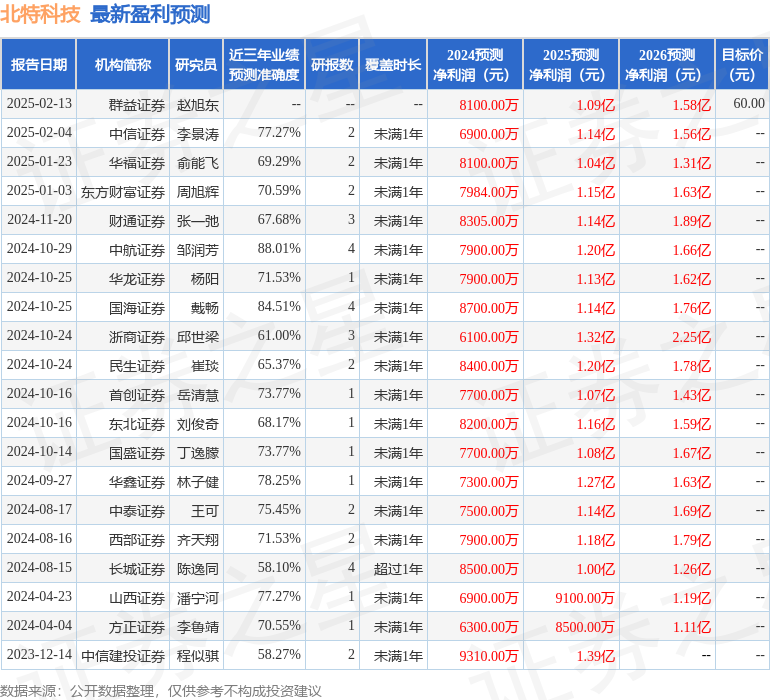

该数据低于大多数分析师的预期,此前分析师普遍预期2024年净利润为盈利7900万元左右。

本次财报公布的各项数据指标表现尚佳。其中,毛利率18.45%,同比增12.03%,净利率3.67%,同比增39.67%,销售费用、管理费用、财务费用总计1.66亿元,三费占营收比8.2%,同比减10.26%,每股净资产4.88元,同比增1.19%,每股经营性现金流0.72元,同比增8.4%,每股收益0.2元,同比增42.86%

财务报表中对有大幅变动的财务项目的原因说明如下:- 销售费用变动幅度为0.76%,原因:各项销售相关支出较为稳定。

- 管理费用变动幅度为-0.63%,原因:无形资产摊销到期费用减少。

- 研发费用变动幅度为14.3%,原因:各业务板块为支持新项目的持续投入及新业务拓展的研发投入。

- 财务费用变动幅度为-16.19%,原因:公司通过多种融资工具和自身的现金流改善降低融资成本。

- 货币资金变动幅度为-30.03%,原因:归还银行贷款。

- 应收票据变动幅度为-30.53%,原因:提高使用票据支付货款比例且启用新一代票据等分化票据。

- 应收款项融资变动幅度为-43.44%,原因:提高使用票据支付货款比例且启用新一代票据等分化票据。

- 其他应收款变动幅度为-43.23%,原因:代垫费用的收回。

- 在建工程变动幅度为37.76%,原因:对新业务产能补充的设备投资。

- 使用权资产变动幅度为-47.79%,原因:使用权资产折旧正常计提。

- 开发支出变动幅度为-81.61%,原因:开发支出转为无形资产。

- 长期待摊费用变动幅度为56.83%,原因:厂房及设备改造、大修、模具摊销等。

- 交易性金融负债变动幅度为-100.0%,原因:本期无远期锁汇业务。

- 应付票据变动幅度为-38.07%,原因:票据结算方式改变开具应付票据减少。

- 合同负债变动幅度为414.84%,原因:预收客户货款有所增加。

- 一年内到期的非流动负债变动幅度为-52.25%,原因:本期一年内到期的长期借款较上期有所减少。

- 其他流动负债变动幅度为401.78%,原因:预收客户货款增加对应的税金有所增加。

- 租赁负债变动幅度为-70.49%,原因:公司已还清部分租赁负债。

- 预计负债变动幅度为-39.29%,原因:报告期末将一年以内部分重分类至报表科目一年以内到期的非流动负债。

- 营业收入变动幅度为7.57%,原因:公司新项目量产爬坡及出口收入的增长。

- 营业成本变动幅度为5.02%,原因:伴随营业收入的增长带来的成本增加,值得注意的是主营业务成本增长率低于主营业务收入增长幅度,得益于产能稳步释放带来的成本摊薄、整体大宗材料成本下降、生产效率提升等各种举措带来的利好影响。

- 经营活动产生的现金流量净额变动幅度为2.29%,原因:公司正常经营活动带来的现金流改善。

- 投资活动产生的现金流量净额变动幅度为-15.37%,原因:公司在新能源业务方面的产能补充及新业务产能建立的投资支出。

- 筹资活动产生的现金流量净额变动幅度为-130.52%,原因:公司融资规模降低。

- 投资收益变动幅度为42.12%,原因:使用金融票证工具产生的费用。

- 公允价值变动收益变动幅度为100.0%,原因:本期无远期锁汇业务。

- 信用减值损失变动幅度为-101.25%,原因:上期数据包含会计估计变更累计调整,本期数据为根据会计估计正常计提。

- 资产减值损失变动幅度为-97.95%,原因:公司对重组资产组账面价值重新评估商誉计提减值损失。

- 资产处置收益变动幅度为764.26%,原因:本期处置部分固定资产利得。

- 营业外收入变动幅度为710.8%,原因:报告期内对上海光裕重组业绩补偿诉讼胜诉结果确认相关补偿等。

- 营业外支出变动幅度为-82.32%,原因:资产报废损失。

- 所得税费用变动幅度为71.02%,原因:报告期内公司应税利润增加。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为3.95%,资本回报率不强。去年的净利率为3.67%,算上全部成本后,公司产品或服务的附加值不高。

- 融资分红:公司上市11年以来,累计融资总额12.84亿元,累计分红总额1.59亿元,分红融资比为0.12。

- 商业模式:公司业绩主要依靠研发驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为14.62%)

- 建议关注公司债务状况(有息资产负债率已达25.64%)

- 建议关注公司应收账款状况(应收账款/利润已达849.4%)

分析师工具显示:证券研究员普遍预期2025年业绩在1.11亿元,每股收益均值在0.33元。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是鹏华基金的闫思倩,在2024年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为61.46亿元,已累计从业7年22天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

持有北特科技最多的基金为永赢先进制造智选混合发起A,目前规模为2.14亿元,最新净值1.9838(2月28日),较上一交易日下跌7.55%,近一年上涨107.58%。该基金现任基金经理为张璐。

最近有知名机构关注了公司以下问题:

问:公司主业的经营现状如何?有什么增长点?

答:如上所述,公司主业由三个板块组成,总体经营较为稳健,公司积极努力推进新业务发展,比较看好底盘零部件板块中的转向业务、高精密业务,以及铝合金轻量化业务、商用车用集成式热管理系统业务。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP