开源证券股份有限公司任浪,徐剑峰近期对上汽集团进行研究并发布了研究报告《公司信息更新报告:与华为就智选模式深度合作,转型积极推进反转可期》,给予上汽集团买入评级。

上汽集团(600104)

公司与华为就智选模式深度合作,自上而下推动电动智能化转型反转可期

2月21日,公司与华为签署深度合作协议,就智选模式展开深度合作。双方将在产品定义、生产制造、供应链管理、销售服务等领域展开战略合作,打造全新新能源智能汽车。我们看好公司在上海市政府的高度支持以及在营销、技术、出海、供应链等领域经验丰富的年轻化管理层的带领下,发挥国企背景以及华为等智能化领军助力的优势,坚定走好电动智能化转型之路。我们维持公司2024-2026年业绩预测,预计公司2024-2026年归母净利润为16.2/100.2/144.8亿元,EPS为0.1/0.9/1.3元,当前股价对应的PE为125.4/20.3/14.1倍,维持“买入”评级。

销售困境倒逼公司拥抱华为,组织架构优化叠加渠道等存优势合作值得期待

公司是燃油车时代国内车企领头羊,曾连续18年国内销量第一,但电动化转型偏慢导致近年来销量承压,2024年销量首次被比亚迪超越。尤其是比亚迪表示全系车型将实现高阶智驾全覆盖,势必引起行业其他车企积极跟进。公司积极引进华为领先的智能化技术以及产品定义、销售服务等,有助于更好地参与智能化时代的竞争。同时,公司作为多年的行业龙头,在产品定义、生产制造、供应链管理、销售服务等方面有多维优势,能在与华为合作过程中提供生产、渠道等资源。目前,公司正推进“大乘用车板块”重组,整合荣威等品牌资源,并引入华为IPD体系,优化研发流程与市场响应速度,营造更好的内部环境以迎接华为。

以国企资源禀赋/全面改革/华为赋能等为支撑,公司在智能化时代竞争有底气

上海市委书记陈吉宁表示全市要形成支持上汽电动智能化转型的合力,公司有望在智能化时代享受资质审核等便利。同时,公司内部以管理层变革为引领积极推进合资及自主品牌的电动智能化转型,并充分发挥“七大技术底座”、华为智能化技术的价值,摆脱近几年电动化转型偏慢面临的不利形势。具体来看,合资品牌将以公司电动化技术为基础深入推进本土化研发,奥迪品牌将搭载华为智能化技术;自主品牌将加大技术赋能,华为充分赋能有望开启大乘用车板块崛起之路。此外,公司将推动插混、HEV等更多动力形式车型出海,继续共享海外大市场。

风险提示:国内/海外汽车需求不及预期、行业竞争加剧、改革进程不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券孟璐研究员团队对该股研究较为深入,近三年预测准确度均值为76.09%,其预测2024年度归属净利润为盈利16.03亿,根据现价换算的预测PE为123.57。

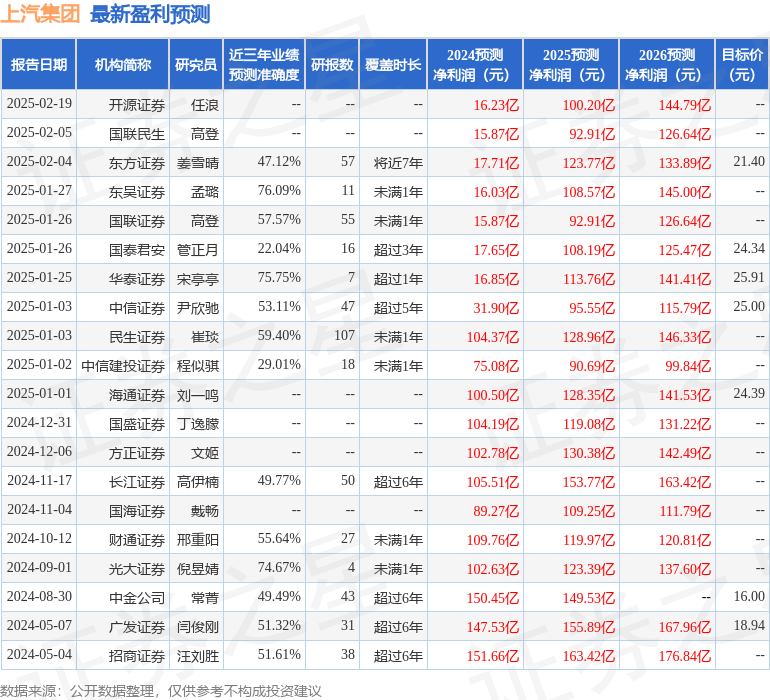

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为22.9。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP