֤ȯ֮����Ϣ��2025��2��19�ո����ܻ���000552������������Ŵ�֤ȯ���� ���� ���غơ��й��Ŵ�ս�Ͳ�Ҷɭ������������ѡ��Ŵ�����ʱ �������2025��2��18�յ�����˾��

�����������£�

�ʣ�ú̿ҵ�����

�𣺹�˾������Ӫ�ֲ�����ʡ����ƽ������Զ����̩�����ݺ�š�������ף�;�Ȫ��صȿ�����ӵ�� 8��ú̿�������˶������ 1624��֣�2���ڽ���1���ڽ�¶����ڽ������ 690��֡�Ŀǰ����̩�����ӿ���ɳ��¶����Ѿ�������������ת�Σ�������˾���Ӵ��ɳ������������ɽ�������졢Ҥ�������ʯ����ȿ��輰�����������ȡ���˾ú���Զ���ú���佹úΪ������Ҫ�Կӿڼ����ۣ����У������ҵ��ȻΪ����ú���۵�һ��ͻ���ͨ��ǩ����Э���ۣ���ͬǩ����ִ��������������ú�����涨���г��ں�ͬҪ���佹ú�����г��������ۡ�

2.ú�����

����������˾ú�ʳ���������һ�Ǽӿ�κ�ҵء���ˮͷϴú���������ȣ���������ɽ����̩�����ӡ���ʯ�塢��ɳ��ϴú�����ã���������ú̿Ʒ�ʣ��ḻú̿��Ʒ�ṹ�����ǹ�˾���������Ų����ƻ����ṩ����Ԥ����ͨ���Ż��������̷ֲ㿪�ɡ�ú�����������з�װ���ˣ�ԭúȫ������ѡú��������ѡϵͳ��һ����ѡ���ʣ����ǼӴ�����ڹܿ����ȣ���ȷ�����ˣ������ٿ����˻��飬���Ӻÿ���ָ�Ӱ����á�

3.�ɱ����

2024 �꣬��˾ú̿�ɱ����½����ơ���Ȼ��˾�����Ͽ������ѽ�������ɣ����ɳɱ���Խϸߣ����ǣ���˾�����ƽ������ܻ����裬�Ӵ��豸���˻������ȣ�ͬʱ��ǿԤ�������ǿ����Ӫ�ɱ����˹ܿأ�������DZʵ�ֽ�����Ч��

4���ڲ�ú̿�������

��˾�������糧��������ú̿���۰����г���ԭ����У�ÿ��ǩ����Э��ͬ���Թ�˾����ú̿���ۺͲ�����ṹ��������á�Ŀǰ����˾�ڽ����⽨�ĵ�������������ĿͶ�����ڲ���ú������ 1200���/�꣬ʵ���ڲ������������ݵ���ʵ��ú�ʺͺ�ú��ҵúԴ�ṹ�����仯��

�ʣ�����ҵ�����

��Ŀǰ��˾���е糧��ҪΪ�����ȵ繫˾�������ȵ�ӵ�� 2��350MW ���ٽ�ȼú�����ȵ��������飬����������������ʩ�����������ͻ�������Сʱ��ָ���ʡ��ǰ�У���λú�Ľϵ͡�ͬʱΪ�����ж����������ṩ��Դ��Ϊ���ܱ���ҵ�ṩ��ҵ�����������ȵ繫˾Ϊ�����ṩ����ҵ������˾����۸�ϵͣ�Ŀǰ���ڻ�������������ȼ۸����ȵ�ÿ�����˾ǩ��Э��ͬ����˾����ú̿�г����Ʊ仯������Э�������������ȵ�Ҳ������г����ƽ������

�����ȵ繫˾��Ҫ�������������ȵ�������Ŀ������Ŀ�½� 2��350MW ���ٽ����ȼú���繩�Ȼ��飬����һ����ͬ��������������װ�ã������� 330KV ���װ�á���ú��·ר���ߡ���״��ʽ���ͻ����ҳ������ȹ����ȣ�����귢���� 33.02 �ڶȣ������� 1362.41 ��������Ŀ�ǹ��ҽ��ܲ�ҵ���ߺ���ʡ�������з�չ�滮�ص���Ŀ��Ҳ�ǹ�˾��ǿ����ú����ҵ���ӿ��ƽ���Զ��չĿ����ص��ҵ��Ŀ����Ŀ��2023 �꿪�����裬�ƻ� 2025 �����Ͷ�ˡ�

����ú�繫˾��Ҫ�������� 2��660MWú����Ŀ������Ŀ�滮�½� 2̨ 660MW�����ٽ����ȼú������飬����귢���� 70�ڶȣ�Ŀǰ����Ŀ��ȡ����Ŀ������������֧�����ļ�������������ͬ��ǩ����EPC�����ܳа��б깤�����ڽ��С�

��˾���齨��Ŀ��Ͷ�ʽ����������� 2��1000MW ��Ŀ��Ŀǰ��ͨ����˾���»�������飬��˾��������ϵ����������ţ�����������Ŀ����ʵʩ���壩�����

�ʣ�����ҵ�����

���������������������Ч��������Ŀ�������úΪԭ�������ϳɰ������ء������谷��Һ����ϵȲ�Ʒ���г�ǰ�����ã����Ϲ��Ҳ�ҵ���ߺͲ�ҵ�ṹת��Ҫ����Ŀһ����������ʹ�þ�ú����ɽ��ϴú��Ŀǰ��Ŀһ�ڹ��̹�¯���շ֡���ˮ��������ˮ�á����ŷš�����ˮ��ѭ��ˮ����������2025�� 2�³�����¯һ�ο����ɹ������ڽ�ȫ���ͨ�ϳɰ�����������ϵͳ����Ŀ���ڹ������� 2023 �� 4 ���������衣��Ŀ���ɺ��������������и��Ϸ�������������ת����Ӧ�����ܺġ���ģ��������Ϸʲ��������ʡ�

�ʣ���ֵ�������

��Ŀǰ����Ժ����ί������Ŀع����й�˾�Ѿ�����ȷ����ֵ���������2024 �� 7 ����������˾�ɼ۶���ʱ�����ÿ�ɾ��ʲ�����˾������ѧϰ�᳹����Ҫ���չ��ʺ�֤�����Ҫ��ָ��������ı�����淶ʹ����ֵ���������䣬ά����˾��ֵ��������ֵ����������

�����ܻ���000552����Ӫҵ��ú̿�Ŀ��ɡ����������ۡ�

�����ܻ�2024����������ʾ����˾��Ӫ����78.01��Ԫ��ͬ���½�9.35%����ĸ������10.32��Ԫ��ͬ���½�33.85%���۷Ǿ�����9.75��Ԫ��ͬ���½�37.4%������2024��������ȣ���˾��������Ӫ����21.76��Ԫ��ͬ���½�23.67%�������ȹ�ĸ������1.34��Ԫ��ͬ���½�51.91%�������ȿ۷Ǿ�����1.27��Ԫ��ͬ���½�53.7%����ծ��45.48%��Ͷ������137.96��Ԫ���������9724.08��Ԫ��ë����32.65%��

�ù����90���ڹ���2�һ���������������������2�ҡ�

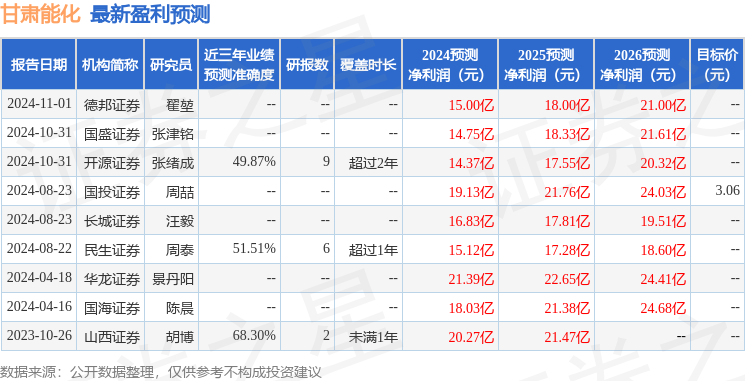

��������ϸ��ӯ��Ԥ����Ϣ��

������ȯ������ʾ�ùɽ�3�������ʾ�����3396.02������������ӣ���ȯ������41.9����ȯ������ӡ�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP