今日联瑞新材(688300)涨5.20%,收盘报60.7元。

2025年2月11日,国金证券研究员樊志远,邓小路发布了对联瑞新材的研报《配套下游升级,填料艺术家打破垄断》,该研报对联瑞新材给出“买入”评级,认为其目标价为86.46元,现价距离目标价尚有42.44%的涨幅空间。研报中预计公司2024~2026年归母净利润将达到2.6亿元、3.6亿元和4.9亿元,对应PE为44倍、32倍、24倍,考虑到公司强阿尔法竞争力显著,我们给予公司2025年归母净利润45倍目标PE,对应目标市值161亿元,对应目标价为86.46元/股,给予“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为78.02%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为长城证券的唐泓翼。

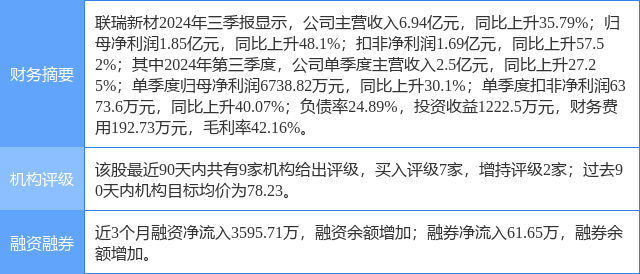

联瑞新材(688300)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP