浦银国际证券有限公司沈岱,黄佳琦,马智焱近期对中芯国际进行研究并发布了研究报告《4Q24毛利率持续提升,1H25订单需求强劲》,上调中芯国际目标价至120.1元,给予买入评级。

中芯国际(00981)

维持中芯国际的“买入”评级,上调港股目标价至55.6港元,潜在升幅15.8%,上调中芯国际A股目标价至人民币120.1元,潜在升幅15.2%。

维持中芯国际“买入”评级:中芯国际2024年三季度和四季度收入分别同比增长34%和32%,毛利率分别为20.5%和22.6%;公司指引一季度收入同比增速为35%,毛利率为20%,维持高位或上扬态势。短期看,国内对于消费电子产品的补贴,以及海外地缘政治带来的提前拉货,使得公司订单需求较高,产能利用率维持较好水平,产品组合有所改善。而且,我们对中芯国际长期国产化需求以及头部优势保持乐观。目前,中芯国际2025年EV/EBITDA为13.9x,仍具有上行空间,重申“买入”评级。

四季度毛利率超市场预期,一季度毛利率指引依然强劲:中芯国际去年四季度收入达22.1亿美元,创单季度收入新高,环比增长2%,同比增长32%,同比增速维持去年三季度的高位。公司指引今年一季度收入中位数为23.6亿美元,同比增长35%,增速再次上扬。公司四季度毛利率为22.6%,环比增长2.2个百分点,同比增长6.2个百分点,高于指引上限,并显著高于市场预期。公司指引今年一季度毛利率中位数20%,保持高位。公司强劲的收入和毛利率表现主要得益于饱满的订单带来的高稼动率表现以及产品组合的改善,但部分被较高的折旧所抵消。公司去年四季度净利润为1.08亿美元,环比下降28%,同比下降38%。

业绩会要点及展望:1)公司预计2025年收入增幅高于可比同业均值,资本开支与前一年大体持平,折旧同比增长约20%。2)公司对于今年下半年订单需求保持谨慎态度,需要观察客户在上半年的提前拉货以及同业新开产能情况。3)长期看,中芯目标将汽车相关收入占比提升至10%,约占国内汽车芯片需求的三分之一。

估值:根据中芯国际4Q24业绩和1Q25指引,我们调整中芯国际2025年和2026年的EBITDA预测。给予中芯15.9x EV/EBITDA,上调中芯国际港股目标价至55.6港元,潜在升幅15.8%,上调中芯国际A股目标价至人民币120.1元,潜在升幅15.2%。

投资风险:半导体下游需求(智能手机、新能源车、工业、消费等)复苏速度较慢,公司基本面上行速度较慢,影响估值反弹。半导体晶圆代工新增产能较快,公司产能利用率提升较慢。行业竞争加剧,价格压力增大,拖累利润表现。

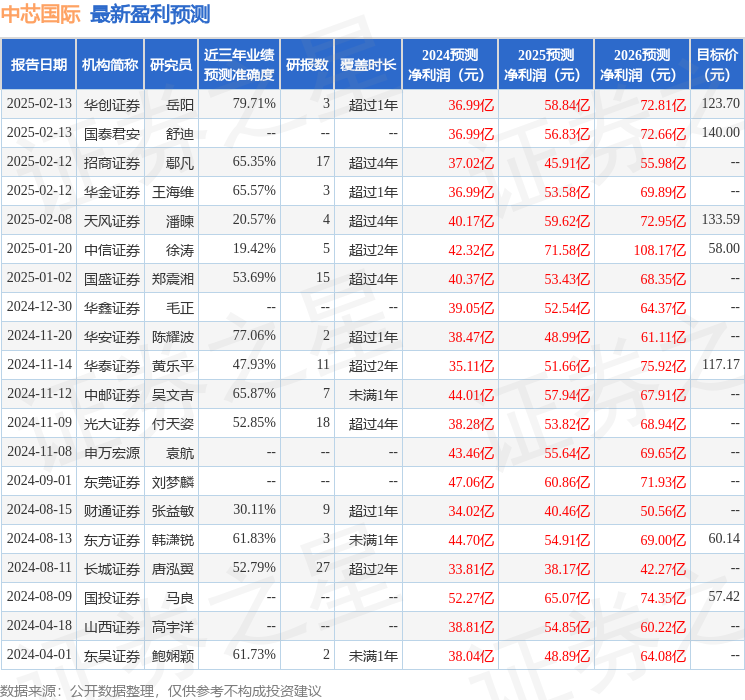

证券之星数据中心根据近三年发布的研报数据计算,华创证券岳阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利36.99亿,根据现价换算的预测PE为215.39。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为125.89。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP