证券之星消息,2025年2月13日中芯国际(688981)发布公告称公司于2025年2月12日召开业绩说明会,华泰证券、海通证券、东方证券、中信证券、国信证券、通过电话和网络参加会议的各界人士参与。

具体内容如下:

问:恭喜好业绩。我注意到公司ASP环比上升6%,毛利率也超指引的上限。我想一下四季度ASP上升的具体原因?

答:四季度SP上升有两个原因,第一、四季度是淡季,通常新接订单和产线投片量会略少于其他的季度,使得产能利用率一般情况下会下降。四季度出货的晶圆占比里12英寸更多了,8英寸减少了,8英寸的光罩层数比较少,SP相对低一些,12英寸的占比上升使得整体SP上升。第二、淡季的时候,减单较多的是价格比较低的大宗商品,还在投片或出货的,一般都是差异化和客制化的产品,相对价格也会高一点。

问:怎么看一季度和2025年全年ASP的趋势?

答:我们现在看到急单很多,可能有两个主要的原因,一是大家觉得未来国际政策可能不稳定,把下半年的部分需求做了提前拉货。二是中国市场的激励政策带动,客户因此想把库存备得高一点,可能会拿到比较多的销售额和市场份额。所以我们看到第一季的情形是很好的,公司的产能利率预计也升高,8英寸增加,但同时会使得整体SP下降一些。

因为公司的产能逐季在增长,我们也和客户一起合作快速起量填产,因此一些低价位的订单和大宗商品也都要拉进来。这样会使得第一季度和全年的SP在总体上面是下降的趋势,但幅度不大。对于2025年下半年我们也担心两件事,一件事是上半年的拉货,第二件事是下半年会有新产能开出,同业会出现更强的价格竞争。因此我们对下半年价格的走势看得不是非常清楚,但下半年的价格应该是下降的趋势。公司希望通过三件事能够使得价格的波动不会很大,一是快速更新技术,提供更好的性能。二是跟客户有战略发展的绑定。三是推出完备的平台,把公司原来没有做的新平台、新技术也要做起来。这样产能的增长并不是一个过剩产能的增长,而是产品和平台增量的增长。

问:全年公司的资本开支和去年相当,产能释放的节奏是怎么样的?

答:2025年我们现在定好的规划是资产开支基本上跟去年持平,在75亿美元左右。产能的建设跟客户有一些绑定,我们并没有建没有规划没有预测的产能。对于中芯国际这样要长远发展的公司,比较好的发展方式是每年增长5万片左右的一个12英寸工厂的量。8英寸不再新增产能,主要是补全产品的平台,做到更好的性能、质量和效益。设备到位时间受多种因素影响,公司不能完全管控,但从去年前年公司整个的安排以及和供应链的配合情况来看,我们基本上是可以实现目标的。

问:以目前公司初步的预估,根据中国汽车市场未来的产业规模,公司需要准备什么样的产能规模才能满足客户需求?

答:汽车里面需要各种各样的产品,最大宗的是高可靠性的分立器件,这些平台公司都已经建立,也都是跟汽车产业链上的产品公司在密切地合作。我们在每个工厂里优选产能,用不同的质量管理系统来管理这些设备做汽车产品。也就是说我们要把平台,验证到工业级和车规级,这样我们可以在同一个工厂里面来分配产能,好的产能的部分去做汽车产品,然后其他的来做工业和消费类产品。我们现在觉得这条路是可以走得通的,也取得了客户的信任和合作。2024第四季度,汽车和工业的部分,大概占公司营业额的8%。我们希望和客户、终端的整车客户一起把汽车部分的营业额做到占公司营业额的10%。现在要做的是把所有平台验证成车规级,再逐渐上量。但由于汽车的销量和手机的量相比起来相对较少,产品验证时间长,因此扩大汽车产品的收入还需要时间。

问:公司2024年已经达到80亿美元以上的营收规模。公司如何看待规模增长所带来的各方面的竞争优势?

答:公司现在对自身的要求也更高了,客户对公司更尊重的同时,也对公司长远的发展规划方面的要求更高了。由于我们在业界的规模很大,客户会优先选中芯国际,这是规模带来的行业的地位。公司的收入规模变大,如果客户有需要,我们可以再多买设备。由于规模变大,我们也更在意公司的品牌,质量和效益。这和业界一流的客户的要求也是匹配的。我们现在已经开始看到中芯国际规模比较大之后带来的这些效应,公司在做安排的时候也是按照第一梯队的公司要求自身,做长远的考虑,讲究战略,绑定客户,追求质量和效益。

问:28纳米的工艺布局和产品方面有哪些规划?

答:我们看到现在公司40纳米的客户或者新来的大客户,要求用28纳米来做原来40纳米的设计,所以中芯国际在加紧做28纳米的产能和平台建设。公司的40纳米从产品平台的布局到IP的布局是非常全的,28纳米方面,我们从质量上来看,要先做消费电子,然后做到工业级和车规级。从平台上看,要把标准逻辑、超低功耗、射频、高压驱动、MCU等平台布齐,并把各种IP和应用客制化,使得竞争力更高。公司进入28纳米比较晚,第一步要做的是在平台完备性、质量和IP方面做到和海外同业拉齐。进来的时间晚有一个好处是产线设备更先进,控制精准更好。所以我们有优势也有劣势,公司会跟客户一起把市场做好。

问:公司在近几年产能持续扩建,投入也比较大,带来的折旧压力大增。24年折旧增加的幅度超过20%,价格也有所下降,但是公司的毛利率只下降了3个百分点,继续保持了一定的盈利水平,主要原因是什么?

答:中芯国际这几年一直在持续的扩展,资本开支投入也比较大,2024年的折旧增幅超过20%,给毛利率造成较大压力。但是2024年半导体市场整体呈现复苏态势,公司也加快了产能扩充的节奏,提升平台的完备性,国内客户的新产品快速验证并上量,所以推动了公司产能利用率的提升,以产能力利用率的提升来对冲折旧增加对毛利率的影响。另外一方面公司年初内部制定了降低成本的计划,并确定了各个工厂降低现金成本的目标,各个工厂也都有具体的降本项目,公司定期跟踪各个工厂降本项目实施的进展和效果,对一些良好实践进行推广。一年下来通过现金成本的压降,对毛利率的提升也有效果。

问:2025年折旧的增幅大概会有多少?今年还会保持去年的毛利率水平吗?

答:这些年确实外部环境也给这个行业格局带来了深刻的变化,公司也着力加强了供应链安全性,可靠性和韧性的管理。为了把握好日益增加的在地制造的需求,公司持续的高投入,在推动公司收入规模的快速增长的同时,折旧的压力确实是不断地在增加,预计2025年的折旧增加20%左右,逐季增加。所以2025年折旧增加带来对毛利率的压力仍然是比较大的。但是公司会一如既往地努力,以持续盈利为目标,通过提高产能利用率来对冲折旧的影响,也通过持续的新技术迭代来支撑SP和产能利用率。同时进一步加强精细化管理的水平,加大降本增效的力度,来提升成本竞争力,改善毛利率。

问:公司怎么评估消费刺激政策的影响力度,持续性情况怎么样?

答:去年下半年受刺激政策的影响,面板厂和做LCDDriver芯片的公司库存消耗比较快,所以他们在去年第四季度和现在都在补大屏电视的单子,但是否是把今年下半年的需求提拉到上半年和去年第四季有待观察。如果刺激政策能同样带动手机、平板、PC等的销量,那么客户库存建多一些,机会可能也会大一点。我们也看到了相关的急单,使得8英寸也相对饱满。由于国际政策变化和中国消费激励政策带动的提前备货使得上半年应该是不错的。但如果全年大家的预测增量并没有那么多的话,有可能就是下半年的备货拉到了上半年。具体要到八月份才看得比较明确。

问:在目前的景气状况之下,公司对全年是怎么样的判断?

答:下半年的情况还需时间确认。今年公司可能能享受到产业链切换、国内政策刺激红利的带动,别人可能相对少一些。所以我们对自己的要求是收入成长一定高过可比同业的平均值。更多的信息公司也需要观察一段时间后,再向大家分享。

中芯国际(688981)主营业务:主要从事基于多种技术节点和技术平台的集成电路晶圆代工业务,并提供设计服务与IP支持、光掩模制造等配套服务。

中芯国际2024年三季报显示,公司主营收入418.79亿元,同比上升26.53%;归母净利润27.06亿元,同比下降26.36%;扣非净利润21.99亿元,同比下降3.19%;其中2024年第三季度,公司单季度主营收入156.09亿元,同比上升32.5%;单季度归母净利润10.6亿元,同比上升56.44%;单季度扣非净利润9.11亿元,同比上升79.68%;负债率33.44%,投资收益1.74亿元,财务费用-15.74亿元,毛利率17.64%。

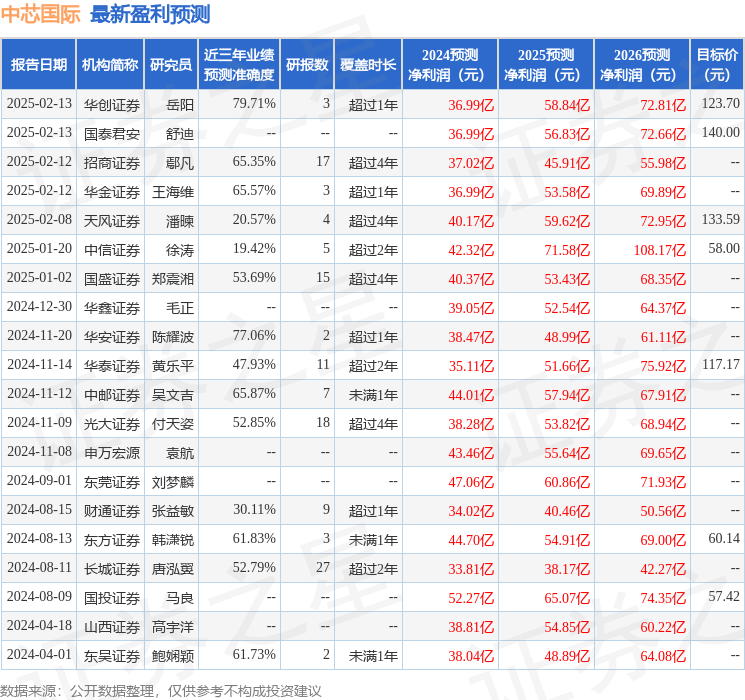

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为125.89。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3.83亿,融资余额减少;融券净流入778.28万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP