���֤ȯ�ɷ�����˾����ٻ,����,��½��ڶ�����ʳƷ�����о����������о����桶2024Q4Ť��Ϊӯ�����Ͳ�Ʒ���ֿɼΡ�����������ʳƷ����������

��������ʳƷ(300973)

�����¼�����˾��1��20�շ���ҵ��Ԥ�棬Ԥ��24��Ӫҵ����37.7-39.3��Ԫ��ͬ������7.74%-12.31%����ĸ������2.65-2.85��Ԫ��ͬ������262.88%-290.27%������24Q4Ӫҵ����10.53-12.13��Ԫ��ͬ������14.93%-32.39%����ĸ������0.62-0.82��Ԫ��ͬ������172.82%-196.34%��

����ҵ���䶯��Ҫԭ��

����1����˾2022�������Թ�Ʊ�����ƻ��Ĺɷ�֧��̯�����ö�2024�꾻����Ӱ��Լ1,000��Ԫ��2024�������ĸ������Ԥ��Ϊ2.75-2.95��Ԫ��ͬ��+48.03%~58.80%�����۷Ǿ�����Ԥ��Ϊ2.6-2.8��Ԫ��ͬ��+47.38%~58.71%����

����2����˾���в�Ʒ�������ͷ������ƣ����������������ȣ�ϡ���Ͳ�Ʒ�Ƚ���������ͷ�������̵�����֧�֣��ƶ�Ӫҵ�������Ƚ�������

����3����˾��ĸ����������ԭ��2024���Ȩ�����ɷ�֧�����öԾ�����Ӱ��Լ1,000��Ԫ����2023���1.13��Ԫ������٣���ͨ���ϸ�Ԥ�������Ӫ�����ÿ��ƣ������ɱ�����Ͷ������ȣ���ϡ���Ͳ�Ʒ���Զ������ߺ�ģЧ�棬�Լ�����SKU������Դ�����ӯ���������ܽ������ֻ�ƽ̨��ǿ�����ֻ���Ӫ��ϵ����������Ч�ܡ�

����4����˾���ü��ʲ���ֵ��ʧ����Լ2250��Ԫ����Ҫ��Ӧ���˿���������Ӻ���Ʒ�����������

����Ͷ�ʽ��飺

����������Ϊ���Ӧ��Ƕȿ���25������ͨ����ͳ�̳����ĺ����ͷš�����������ʵ�ּ��ٷ�չ���ټ���ϡ���͵�ǿDZ����Ʒ��������ͨ�����ռ�ȷ�ʽʵ��������ȶ�������ͬʱͨ�������ɱ����ƺͲ������¹�ģЧӦ����ʵ�������DZ�����֡��Ӧ½Ƕȿ�����������ʳƷ���ڲ�����������˲������ϻ�����¼ӳɡ����ǵ����λָ��ٶȿ��ܲ���Ԥ�ڣ����ǵ���24-26�깫˾��������Ϊ12%/13%/16%����ǰֵΪ17%/14%/16%������Ӫ��Ϊ39.2/44.3/51.4��Ԫ��ǰֵΪ40.8/46.6/54.1��Ԫ������ĸ���������ٷֱ�Ϊ270%/9%/24%����ӦPE�ֱ�Ϊ24X/22X/18X��ά�֡����롱������

����������ʾ��ҵ��Ԥ���Ϊ�������㣬�����Թ�˾2024���걨Ϊ���г������Ӿ���գ���Ʒ�ƹ㲻��Ԥ�ڣ�ԭ���ϼ۸����ա�

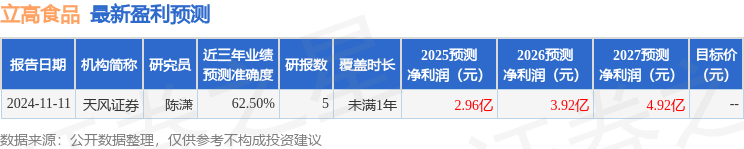

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬���֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ62.5%����Ԥ��2025��ȹ���������Ϊӯ��2.96�ڣ������ּۻ����Ԥ��PEΪ22.07��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���20�һ���������������������15�ң���������5�ң���ȥ90���ڻ���Ŀ�����Ϊ47.94��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP