华鑫证券有限责任公司毛正,张璐近期对复旦微电进行研究并发布了研究报告《公司动态研究报告:盈利能力短期承压,新一代FPGA产品稳步推进》,给予复旦微电买入评级。

复旦微电(688385)

投资要点

存量市场竞争激烈,盈利能力短期承压

2024年前三季度公司实现营收26.84亿元,同比下降1.99%,归母净利润4.27亿元,同比下降34.29%。其中第三季度实现营收8.90亿元,同比下降5.55%。前三季度,公司各产品线所面对的存量市场竞争激烈,为巩固和拓展市场份额,公司调整了部分产品的销售价格,销售量有所提升。受产品销售价格下降和产品结构调整影响,前三季度公司的综合毛利率下降,营业收入同比小幅减少。

FPGA布局全面,新一代产品稳步推进

公司FPGA产品线技术领先,目前已可提供千万门级、亿门级和十亿门级FPGA产品和PSoC产品,具备全流程自主知识产权FPGA配套EDA工具ProciseTM,以及面向人工智能应用的融合现场可编程(FPGA)和人工智能(AI)的可重构芯片(FPAI)。目前该产品线正在推进基于1xnm FinFET先进制程的新一代FPGA和PSoC产品,新一代FPGA产品完成样片测试,已针对部分导入客户小批量销售,并同步开展良率提升工作,产品谱系化工作也正在推进。

存储产线协同发展,上半年销量大幅增长

公司已形成EEPROM、NOR Flash、NAND Flash三大产品线,建立了完整的利基非挥发存储器产品架构,拥有包括FLOTOX、ETOX、SONOS等多种技术平台的研发储备。经过2023年的调整,2024年上半年由于终端及渠道库存消化,存储产品逐步回暖。公司存储产品线受益于行业变化,销量有较大增长,消费及工业级SPINAND、NOR产品线价格止跌回升。目前阶段,存储产品的价格比较稳定。公司丰富的存储器产品线,与FPGA、MCU、安全与识别等产品线相结合,产品满足商用、高工规和车规等客户需求,为工控仪表、医疗、通讯、汽车、消费电子等应用领域提供一站式解决方案。

盈利预测

预测公司2024-2026年收入分别为37.66、43.78、49.96亿元,EPS分别为0.78、1.03、1.30元,当前股价对应PE分别为51、39、30倍。公司是国内FPGA领域技术较为领先的公司之一,在FPGA领域形成了明显的技术集群优势,构建了核心技术壁垒,夯实了竞争优势,维持“买入”投资评级。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

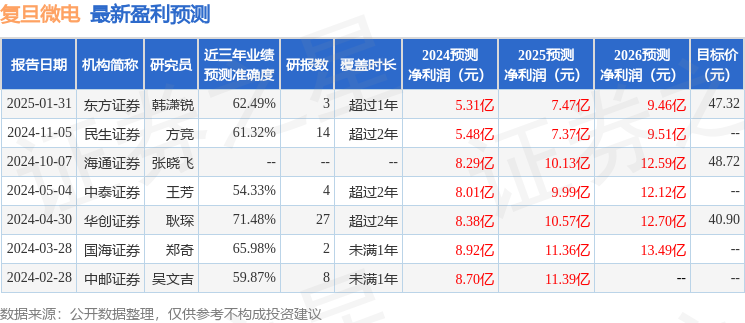

证券之星数据中心根据近三年发布的研报数据计算,华创证券耿琛研究员团队对该股研究较为深入,近三年预测准确度均值为71.48%,其预测2024年度归属净利润为盈利8.38亿,根据现价换算的预测PE为38.86。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为49.57。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP