华鑫证券有限责任公司孙山山,肖燕南近期对金种子酒进行研究并发布了研究报告《公司事件点评报告:费投加大致利润承压,关注后续改革效果》,本报告对金种子酒给出买入评级,当前股价为11.95元。

金种子酒(600199)

事件

2025年1月16日,金种子酒发布2024年业绩预亏公告。

投资要点

业绩不及预期,利润承压明显

根据预告,2024年归母净利润预计为-2.91~-2.01亿元,去年同期为-0.22亿元;扣非归母净利润预计为-3.00~-2.10亿元,去年同期为-0.58亿元,业绩承压明显,亏损幅度扩大。2024Q4归母净利润预计为-1.91~-1.01亿元,去年同期为0.13亿元;扣非归母净利润预计为-1.89~-0.99亿元,去年同期为-0.09亿元。

收入表现疲软,加大费用投放

公司短期受到产品调整与终端需求疲软影响,同时加大费用投放致业绩承压。收入端,公司3月对底盘系列产品涨价致柔和等产品终端接货意愿下滑,产品动销表现疲弱,其中皖北、皖中、阜阳等市场影响明显。费用端,公司加大费用投放:1)通过中国力量IP、开窖节、演唱会、重点市场线上户外投入等活动,加大馥合香系列品牌打造力度;2)持续加大消费者培育;3)加大核心终端建设投入,达成近万家TOP烟酒店深度合作;4)提高经销商支持与投入。

盈利预测

华润入驻后对管理、渠道和产品等体系对公司进行积极的变革调整,短期看在经营层面产生一定的摩擦,且品牌培育仍需时间积淀;长远看华润的市场化考核机制完善及管理团队的学习、纠偏能力强,整体发展方向向好。基于当前终端需求疲弱,以及公司剥离药业销售业务,我们调整公司2024-2026年EPS分别为-0.04/0.03/0.14(前值为0.08/0.29/0.42)元,当前股价对应2025-2026年PE为373/84倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、华润赋能情况不及预期、渠道拓展与品牌培育节奏不及预期等。

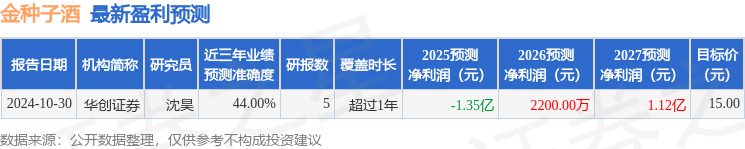

证券之星数据中心根据近三年发布的研报数据计算,华创证券沈昊研究员团队对该股研究较为深入,近三年预测准确度均值为44%,其预测2025年度归属净利润为亏损1.35亿。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级2家,增持评级6家;过去90天内机构目标均价为15.0。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP