群益证券(香港)有限公司费倩然近期对鼎龙股份进行研究并发布了研究报告《业绩超预期增长,电子材料占比持续提升》,本报告对鼎龙股份给出增持评级,认为其目标价位为33.00元,当前股价为25.5元,预期上涨幅度为29.41%。

鼎龙股份(300054)

事件:公司发布2024年年报预告,公司全年预计实现营收约33.6亿元,yoy+26%;实现归母净利润4.90至5.30亿元,yoy+121%至+139%;扣非净利润4.40至4.80亿元,yoy+168%至+192%,扣非业绩超预期增长。Q4单季预计实现营收约9.34亿元,yoy+18%,预计实现归母净利润1.14至1.54亿元,yoy+148%至+236%,qoq-28%至-3%;实现扣非净利润1.15至1.35亿元,yoy+145%至186%,qoq+75%至104%。

点评:公司业绩增长超出我们预期,电子材料版块快速增长,看好公司成长为多元化的半导体材料平台型企业,维持“买进”评级。

半导体业绩快速增长,收入占比持续提高:2024年,公司业绩同比大幅提升,主要受益于公司半导体材料业务的快速增长。2024年公司半导体材料业务收入约15.6亿元,同比约增79%,占总收入的比重从2023年的32%进一步提升至约46%。其中CMP抛光垫2024年营收约7.31亿元,同比约增75%;CMP抛光液、清洗液营收约2.16亿元,同比约增180%;显示材料营收约4.02亿元,同比约增131%;先进封装和光刻胶合计实现营收约544万元。公司抛光垫在2024年9月份单月销量首次突破3万片,预计武汉产线扩产将于2025年Q1完成,届时月产可达4万片。抛光液产品在多家客户处实现销售,预计25年这一部分营收仍将保持较快发展素的。公司半导体材料业务毛利率较高,占营收比重提升后已成为公司重要的利润来源。后续看好公司抛光垫、抛光液和显示材料销量持续增长,提升公司整体毛利水平。

光刻胶和先进封装材料布局打开,获得客户订单:公司半导体先进封装材料及KrF/ArF晶圆光刻胶合计营收超500万,新产品正在加速推向市场。2024年12月,公司曾公告一款浸没式ArF晶圆光刻胶及一款KrF晶圆光刻胶产品顺利通过客户验证,并分别收到共两家国内主流晶圆厂客户的订单,价值数百万。公司先进封装产品主要是半导体封装PI(聚酰亚胺)和临时键合胶,2024年12月公司也曾公告首次获得国内某主流晶圆厂客户的临时键合胶的采购订单。公司各类电子材料产品发展态势良好,有望凭借客户基础助力新产品的推进。看好公司成长为平台型的电子材料企业。

打印耗材稳步发展,提供坚实基础:公司打印复印通用耗材业务2024年预计实现营收约18亿元,同比依然略有增长。公司打印复印通用耗材业务发展多年,预计将稳步发展,为公司二次成长提供稳定的现金支撑。

盈利预测:业绩超出我们预期,因此我们上修盈利预测,预计公司2024/2025/2026年分别实现归母净利润5.1/7.3/9.1亿元(前值4.6/6.7/8.5亿元),yoy+128%/+44%/+25%,折合EPS为0.54/0.78/0.97元,目前A股股价对应的PE为48/33/27倍,25年估值合理,维持“买进”评级。

风险提示:1、公司产品价格不及预期;2、新产能释放不及预期;

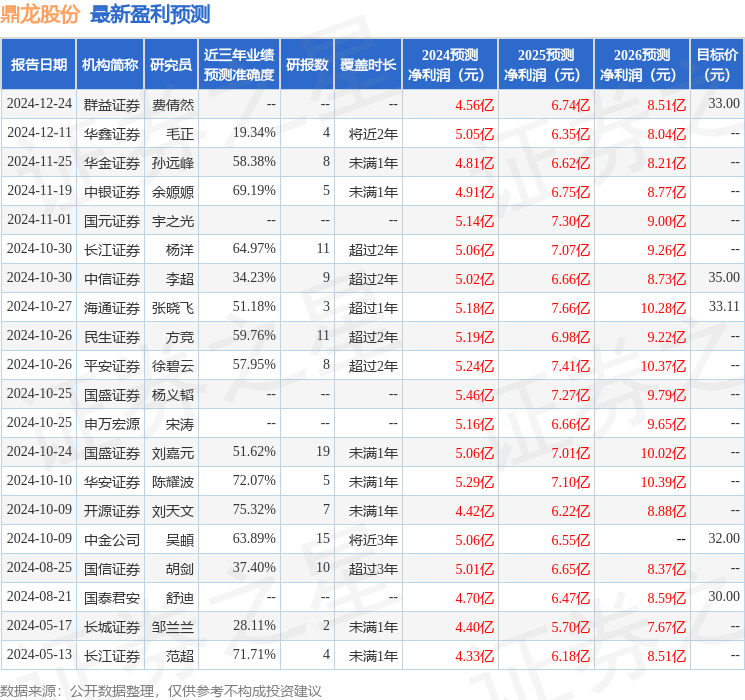

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为54.26。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为32.37。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP