平安证券股份有限公司袁喆奇,许淼,李灵琇近期对兴业银行进行研究并发布了研究报告《盈利增速回正,资产质量向好》,本报告对兴业银行给出买入评级,当前股价为19.95元。

兴业银行(601166)

事项:

1月15日,兴业银行发布2024年业绩快报,2024年营业收入同比增长0.66%,归母净利润同比增长0.12%。规模方面,截至2024年末,总资产同比增长3.47%,其中贷款余额同比增长5.05%。负债方面,存款同比增长7.69%。

平安观点:

盈利增速回正,营收水平略有承压。兴业银行2024年归母净利润同比增长0.12%(-3.02%,24Q1-3),盈利增速转正,我们预计仍主要来自于拨备的反哺。营收端持续承压,24年全年营收同比增长0.66%(+1.81%,24Q1-3),息差收窄以及存量按揭调整持续拖累营收增长。

规模扩张稳健,贷款增速略有下滑。截至2024年末,兴业银行总资产规模同比增长3.47%(+3.87%,24Q3),其中贷款余额同比增长5.1%(+8.0%,24Q3),我们预计贷款有效需求的不足一定程度拖累贷款的增长。负债方面,公司24年末存款总额同比增长7.7%(+4.0%,24Q3),规模增速保持稳健。

不良率环比下行,风险抵补能力持续夯实。兴业银行2024年末不良率环比3季度末下降1BP至1.07%,资产质量边际向好。从拨备水平来看,公司24年末拨备覆盖率和拨贷比环比3季度末上升4.24pct/1BP至238%/2.54%,风险抵补能力持续夯实。

投资建议:“商行+投行”打造差异化经营,股息率价值突出。兴业体制机制灵活,围绕“商行+投行”布局,以轻资本、轻资产、高效率为方向,不断推动业务转型,目前公司表内外业务均衡发展,ROE始终处在股份行前列,公司提出未来将打造绿色银行、财富银行、投资银行三张金色名片,我们看好相关赛道的长期发展空间。目前公司股息率达到5.25%,股息价值进一步凸显。我们维持公司24-26年盈利预测,预计公司24-26年EPS分别为3.76/3.97/4.28元,对应盈利增速分别为+1.4%/+5.5%/+7.8%,目前兴业银行股价对应24-26年PB分别为0.54x/0.50x/0.46x,考虑到目前公司估值安全边际相对较高,收入端短期扰动消退后长期盈利能力有望修复,维持“强烈推荐”评级。

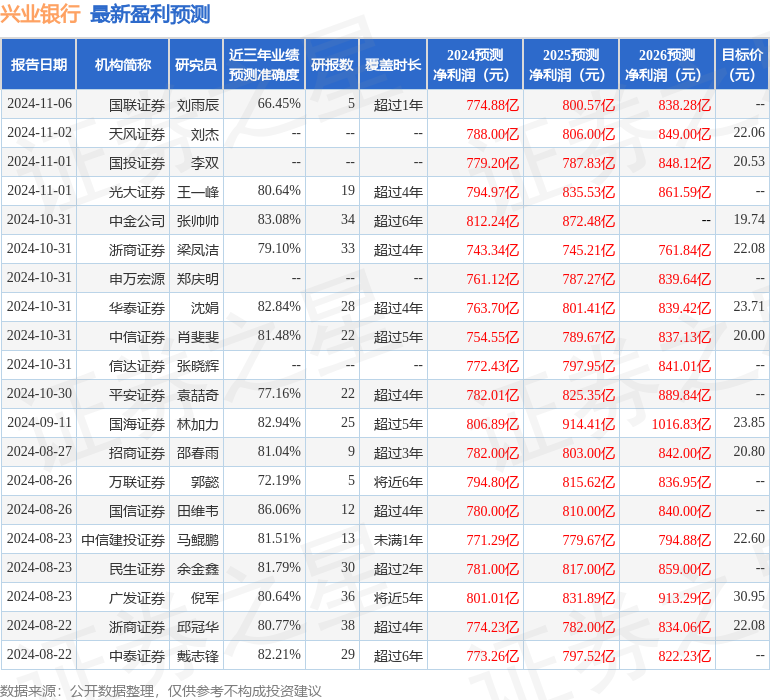

证券之星数据中心根据近三年发布的研报数据计算,国信证券田维韦研究员团队对该股研究较为深入,近三年预测准确度均值高达86.06%,其预测2024年度归属净利润为盈利780亿,根据现价换算的预测PE为5.27。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为23.87。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP