ЦНАВжЄШЏЙЩЗнгаЯоЙЋЫОЭѕЕТАВ,ЭѕИњКЃНќЦкЖдГЄГЧЦћГЕНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖОгЊжЪСПЯђЩЯЃЌ25ФъдНвАЁЂжЧМнЫЋТжЧ§ЖЏЁЗЃЌБОБЈИцЖдГЄГЧЦћГЕИјГідіГжЦРМЖЃЌЕБЧАЙЩМлЮЊ25.48дЊЁЃ

ЁЁЁЁГЄГЧЦћГЕ(601633)

ЁЁЁЁЪТЯюЃК

ЁЁЁЁЙЋЫОЗЂВМ2024ФъвЕМЈдЄИцЃЌ2024ФъЙЋЫОдЄМЦЪЕЯжЙщФИОЛРћШѓ124вк~130вкдЊЃЈЭЌБШдіМг76.6%~85.1%ЃЉЃЌЪЕЯжПлЗЧЙщФИОЛРћШѓ94вк~100вкдЊЃЈЭЌБШдіМг94.5%~106.9%ЃЉЁЃЕЅЫФМОЖШПДЃЌЙЋЫОЫФМОЖШЪЕЯжЙщФИОЛРћШѓ19.7вк~25.7вкдЊЃЌЪЕЯжПлЗЧОЛРћШѓ10.3вк~16.3вкдЊЁЃ

ЁЁЁЁЦНАВЙлЕуЃК

ЁЁЁЁ2024ФъОгЊжЪСПЮШВНЯђЩЯЃЌКЃЭтЁЂаТФмдДвЕЮёЫЋЗсЪеЁЃЙЋЫОБЃГжеНТдЖЈСІЃЌдкаавЕгЏРћећЬхГабЙЕФЧщПіЯТЃЌЙЋЫО24ФъОгЊжЪСПЮШВНЯђЩЯЁЃИљОнЙЋЫОВњЯњЪ§ОнЯдЪОЃЌ2024ФъЙЋЫОЯњСПДяЕН123.3ЭђЬЈЃЌгыЩЯФъЯњСПГжЦНЁЃЕЋКЃЭтЁЂаТФмдДГЕОљЪЕЯжНЯПьдіГЄЃКИљОнЙЋЫОЙЋИцЪ§ОнЃЌ2024ФъЙЋЫОКЃЭтЯњСПДяЕН45.3ЭђЬЈЃЌЭЌБШдіГЄ43.4%ЃЌаТФмдДГЕЯњСПДяЕН32.2ЭђЬЈЃЌЭЌБШдіГЄ22.8%ЁЃ

ЁЁЁЁИпМлжЕГЕаЭеМБШГжајЬсЩ§ЁЃИљОнЙЋЫОЙЋИцЃЌ2024ФъЙЋЫО20ЭђдЊвдЩЯЕФГЕаЭЯњСПДяЕН31.0ЭђЬЈЃЌЭЌБШдіГЄ37.1%ЁЃетжївЊЕУвцгкЬЙПЫЁЂЮКХЦЕШИпМлжЕГЕаЭЯњСПЕФЬсЩ§ЁЃОнЙЋЫОВњЯњЙЋИцЃЌЬЙПЫЦЗХЦ24ФъЯњСПДяЕН23.1ЭђЬЈЃЌЭЌБШдіГЄ42.1%ЁЃЮКХЦРЖЩНжЧМнАцгк24Фъ8дТЩЯЪаЃЌЯњСПБЃГжЮШЖЈЃЌ2024ФъЮКХЦЯњСПДяЕН5.5ЭђЬЈЃЌЭЌБШдіГЄ31.55%ЁЃ

ЁЁЁЁ2025ФъжЧМнММЪѕЯђЖрГЕаЭЧЈвЦЁЃИљОнЙЋЫОЙЋВМЕФРЖЩНГіааБЈИцЯдЪОЃЌРЖЩНжЧМнАц24ФъжЧФмМнЪЛЪЙгУТЪДяЕН96%ЃЌжЧФмМнЪЛзмРяГЬДяЕН2031.5ЭђЙЋРяЃЈИпЫй1529.1ЭђЙЋРя+ГЧЧј502.4ЭђЙЋРяЃЉЁЃ2025ФъРЖЩНжЧМнАцЗНАИгаЭћПьЫйвЦжВжСЮКХЦЦфЫћГЕаЭЛђепЙЋЫОЦфЫћЦЗХЦГЕаЭжаЃЌЮвУЧХаЖЯЙЋЫО25ЭђвдЩЯаТФмдДГЫГЕгаЭћБъХфИпНзжЧМнЗНАИЁЃ

ЁЁЁЁHi4-ZГЕаЭЩЯЪаЃЌЬЙПЫЖЏСІаЮЪННјвЛВНЗсИЛЁЃHi4-ZЪЧЙЋЫОЮЊЗКдНвАГЁОАДђдьЕФЖЏСІаЮЪНЃЌ25ФъГѕЃЌЬЙПЫ500Hi4-Zе§ЪНЩЯЪаЃЌИУГЕДюди59ЖШЕчГиАќЃЌДПЕчајКНГЌЙ§200kmЁЃЮвУЧдЄМЦ2025ФъHi4-ZНЋДюдиЕНЬЙПЫЦЗХЦЦфЫћГЕаЭжаЃЌж№ВНЗсИЛЙЋЫОЕФдНвАЦЗРрЃЌФПЧАЙЋЫОдкГЧЪаSUVЁЂЗКдНвАКЭЧПдНвАШ§ДѓСьгђОљгаЫљВМОжЁЃ

ЁЁЁЁгЏРћдЄВтгыЭЖзЪНЈвщЃКЙЋЫОвдОгЊжЪСПгХЯШЃЌдкдНвАЁЂЦЄПЈЕШСьгђгЕгаНЯИпЕФОКељБкРнЃЌдк25ФъШдНЋЩюИћгХЪЦСьгђЁЃЙЋЫОКЃЭтвЕЮёгЏРћФмСІЧПЃЌ25ФъаТЪаГЁЭиеЙгаЭћМЬајЙБЯздіСПЁЃжЧФмЛЏвдРЖЩНжЧМнАцЮЊЦ№ЕуЃЌНЋж№ВНЧЈвЦЕНЙЋЫОЦфЫћЦЗХЦГЕаЭЁЃЮвУЧЮЌГжЙЋЫО2024-2026ФъОЛРћШѓдЄВт127вк/140вк/159вкЃЌЮЌГжЙЋЫОЁАЭЦМіЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃК1ЃЉжїСїОМУаЭГЕОКељШеЧїМЄСвЃЌЙЋЫОдкИУСьгђЗнЖюМЬајЯТНЕЃЛ2ЃЉИпНзжЧМнГЕБЃгаСПдіГЄЕЭгкдЄЦкЃЛ3ЃЉдНвАШќЕРОКељЖдЪждіМгЃЌЗнЖюЮДФмЬсЩ§ЃЛ4ЃЉКЃЭтвЕЮёдіГЄВЛМАдЄЦкЃЌгЏРћФмСІЯТНЕЁЃ

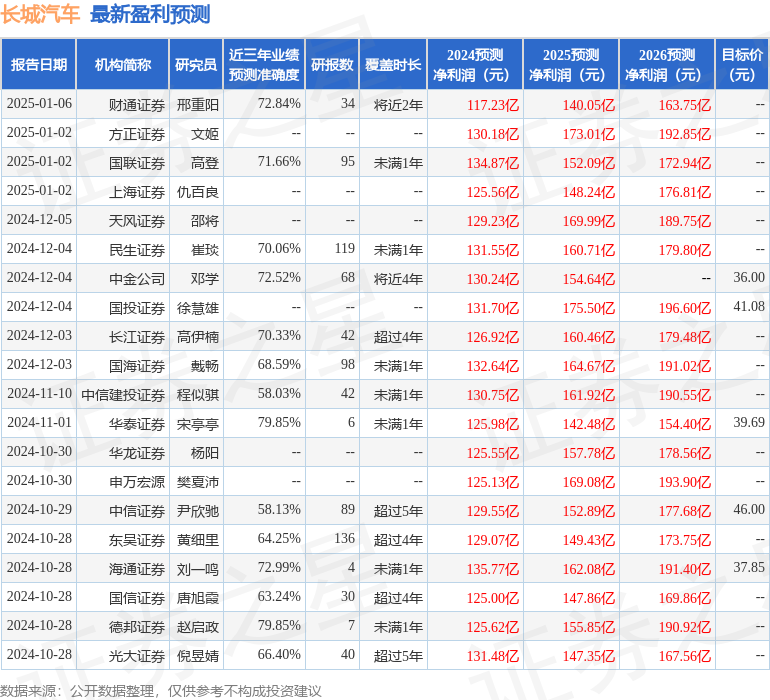

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌЛЊЬЉжЄШЏЫЮЭЄЭЄбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕЮЊ79.85%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ125.98вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ17.64ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

ИУЙЩзюНќ90ЬьФкЙВга28МвЛњЙЙИјГіЦРМЖЃЌТђШыЦРМЖ22МвЃЌдіГжЦРМЖ6МвЃЛЙ§ШЅ90ЬьФкЛњЙЙФПБъОљМлЮЊ36.78ЁЃ

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩжЧФмЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP