民生证券股份有限公司崔琰,乔木近期对长城汽车进行研究并发布了研究报告《系列点评二十:2024业绩亮眼 2025行稳致远》,本报告对长城汽车给出买入评级,当前股价为25.54元。

长城汽车(601633)

事件:公司发布2024年度业绩预告:预计2024年实现归母净利润为124.0亿元到130.0亿元,同比+76.6%~85.1%;2024年扣非归母净利润为94.0亿元到100.0亿元,同比+94.5%~106.9%。按业绩预告中值计算,2024Q4归母净利润22.7亿元,同比+12.1%,环比-32.2%;扣非归母净利润为13.3亿元,同比+29.2%,环比-51.3%。

经营业绩大增单车净利润提升。预计2024年实现归母净利润为124.0亿元到130.0亿元,同比+76.6%~85.1%;按预告中值计算,对应2024单车归母净利润为1.0万元,同比提升约0.6万元。销量方面,2024年批发123.3万辆,同比+0.2%。从全年来看,整体经营业绩稳健向上;随着公司出海和高端化产品的逐步上量,单车净利润呈现大幅上升趋势。我们认为,2024年公司业绩同比大幅改善主要原因为产品结构改善,坦克销量同比大幅提升;以及销售区域结构优化,海外销量占比提升所导致。

坦克贡献稳定利润魏牌高端化有望发力。坦克2024年批发销售23.1万辆,同比+42.1%。坦克2024年的持续热销验证公司在越野市场中从产品到品牌均具有显著的领先优势,在面对以比亚迪方程豹为代表的竞品冲击下维持稳定的销量和市场领先地位。高端品牌方面,魏牌2024年批发销售5.5万辆,同比+31.6%,蓝山热销标志着公司在高端品牌塑造能力的优化。展望2025年,我们认为随着坦克Hi4Z和蓝山新品的推出,公司有望在高端市场获取量利齐升。

海外销量稳健全球化稳步推进。海外市场方面,2024年海外批发销量为45.3万辆,同比+43.4%。公司当前全球销售网络覆盖170个国家和地区,海外销售渠道超过1300家,在产能方面,公司2024年新设立了泰国和巴西工厂,并在厄瓜多尔和巴基斯坦等地拥有KD工厂,整体全球化生产能力稳步提升,体系优势不断强化。2025年随着产能和新车型的加速推进,我们认为公司的出口销量有望持续提升。

投资建议:公司新产品国内外推广进展顺利,智能电动化新周期开启,新能源智能化车型占比快速提升,高端智能化路线愈发清晰。我们预计2024-2026年营业收入为2,029.1/2,471.5/2,718.6亿元,归母净利润为127.9/160.7/179.8亿元,对应2025年1月14日收盘价25.93元/股,PE为17/14/12倍,维持“推荐”评级。

风险提示:车市下行风险;WEY、哈弗等品牌所在市场竞争加剧,销量不及预期;出海进度不及预期及欧盟关税相关风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券宋亭亭研究员团队对该股研究较为深入,近三年预测准确度均值为79.85%,其预测2024年度归属净利润为盈利125.98亿,根据现价换算的预测PE为17.64。

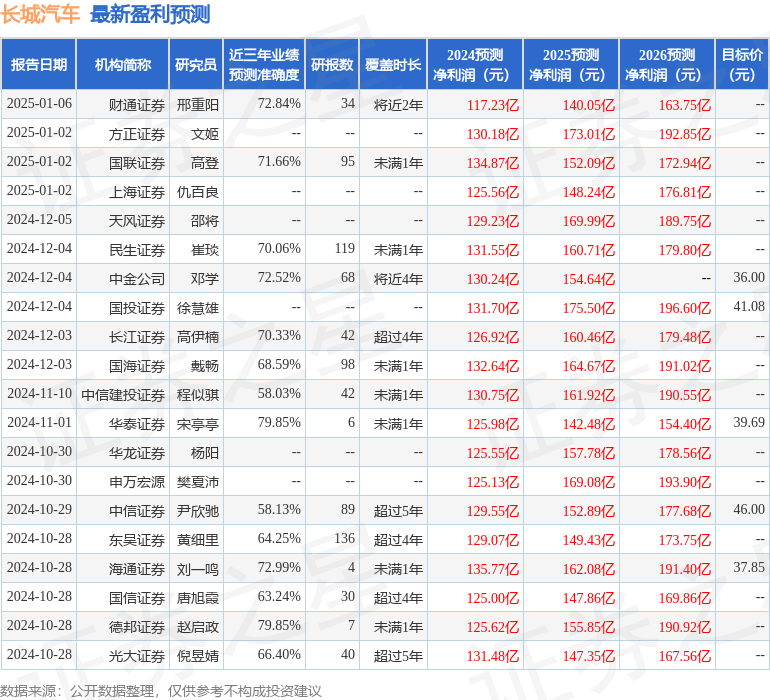

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为36.78。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP