证券之星消息,2025年1月14日杭州银行(600926)发布公告称国盛证券、长城基金、招商信诺、光大保德信基金、易米基金、前海再保险、华夏基金、友邦保险、东吴证券、嘉实基金、华泰柏瑞基金、博道基金、泰康基金、国泰基金、长盛基金、高毅资产、民生加银基金、富达基金于2025年1月9日调研我司。

具体内容如下:

问:贵行开门红投放情况如何?2025 年全年信贷投放的规划、方向如何安排?

答:我行开门红活动自去年底开始,得益于较为充足的信贷储备,目前贷款投放情况好于去年同期,且自去年四季度以来按揭贷款增长有较好表现。2025 年,我行将在稳步提升贷款占比的同时,持续优化信贷投放结构,资源向科创、实体制造业等战略性板块予以倾斜。

2、贵行资产质量趋势如何?2025 年的资产质量如何展望?

2024 年,银行业信用风险暴露压力普遍增大,我行信用风险上升压力也有所提升,但仍控制在年初的预期范围内。基于目前的形势,我行按照“四早”原则,在资产风险分类上采取了“加快进不良、加快核销”的策略,且内部执行相对严格的分类标准,预计年末不良率、拨备覆盖率等指标保持平稳。展望 2025 年,我行有充分信心保持资产质量基本稳定。

3、2024 年理财市场费率整体下行,2025 年贵行如何展望理财业务的发展?

随着理财市场竞争逐渐加剧以及“金融普惠”“让利客户”等政策驱动,理财市场整体的综合费率呈现波动下行趋势,各市场主体主要通过规模增长来弥补综合费率的下降。2024 年 12 月,中央经济工作会议提出要“实施适度宽松的货币政策”和“更加积极的财政政策”。展望 2025 年,随着国家对经济的有力拉动,一定程度有利于以债券等固收类资产为主的理财产品净值保持稳定,将对理财业务带来一定积极效应。杭银理财一方面将深化与母行的协同,另一方面将进一步围绕国股大行及中小城农商行的财富需求,加快行外代销渠道的拓展,以吸引增量客户和增量资金。

4、如何展望 2025 年存款付息率的改善情况?

2024 年,我行负债端重点做好量价平衡,在满足资产投放的同时,逐步压降负债成本,一方面三次下调存款挂牌利率,另一方面继续提升低付息核心存款、减少高付息主动负债,降成本、优结构策略取得一定成效,全年存款付息率呈稳步下行趋势,带动全行付息负债成本率下行、净息差逐季企稳。2025 年,挂牌利率调整后存款重定价的影响将逐步体现,有助于我行付息率进一步下降。

杭州银行(600926)主营业务:公司金融业务,零售金融业务,小微金融业务,金融市场业务,资产管理业务,电子银行业务。

杭州银行2024年三季报显示,公司主营收入284.94亿元,同比上升3.87%;归母净利润138.7亿元,同比上升18.63%;扣非净利润136.94亿元,同比上升19.98%;其中2024年第三季度,公司单季度主营收入91.55亿元,同比上升0.86%;单季度归母净利润38.73亿元,同比上升15.1%;单季度扣非净利润38.31亿元,同比上升18.2%;负债率93.42%,投资收益59.75亿元。

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为16.71。

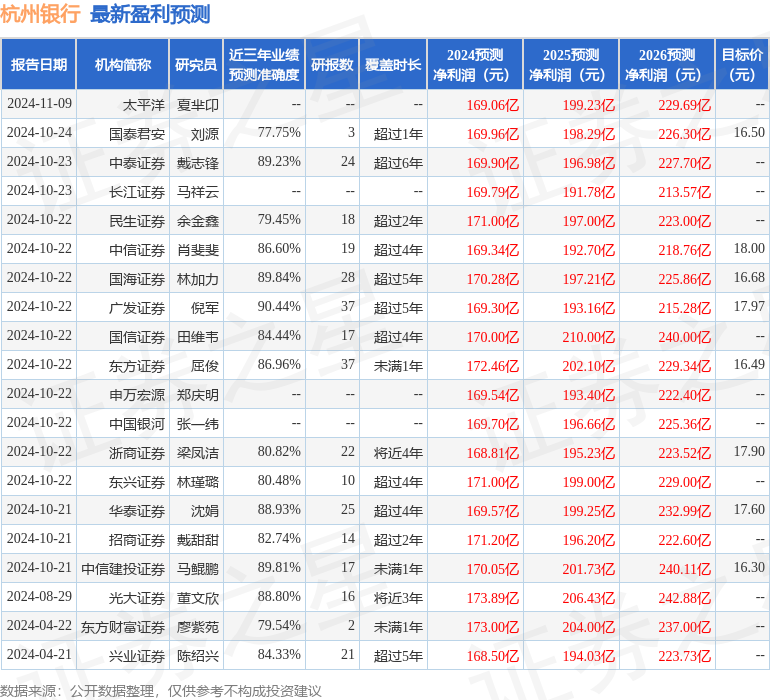

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.41亿,融资余额增加;融券净流入103.63万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP