平安证券股份有限公司闫磊,付强,陈福栋近期对海光信息进行研究并发布了研究报告《2024年业绩符合预期,增长势头得以维持》,本报告对海光信息给出增持评级,当前股价为143.76元。

海光信息(688041)

事项:

公司公告2024年业绩预告,预计实现营业收入87.2亿-95.3亿元,同比增长45.04%-58.52%,预计实现归母净利润18.1亿-20.1亿元,同比增长43.29%-59.12%。

平安观点:

产品竞争力持续增强,推动公司2024业绩快速增长。2024年,公司预计实现收入87.2亿-95.3亿元(中值约91.25亿元),同比增长45.04%-58.52%,预计实现归母净利润18.1亿-20.1亿元(中值约19.1亿元),同比增长43.29%-59.12%,预计实现扣非归母净利润17.1亿-18.8亿元(中值约17.95亿元),同比增长50.48%-65.44%。公司重视研发资源倾斜,2024年研发投入预计32.3亿-36.6亿元(中值约34.45亿元),较2023年增加4.2亿-8.5亿元,同比增幅14.96%-30.26%,研发投入持续增长为公司产品不断更新迭代提供了保障,使得公司产品的市场竞争力进一步增强,公司业绩得以持续增长。

公司始终围绕通用计算市场,通过高强度研发投入,不断实现技术创新、产品性能提升,保持了国内领先的市场地位。2024年,公司CPU产品进一步拓展市场应用领域、扩大市场份额,支持了广泛的数据中心、云计算、高端计算等复杂应用场景;在AIGC的时代背景下,公司DCU产品快速迭代发展,得到市场更广泛认可,以高算力、高并行处理能力、良好的软件生态支持了算力基础设施、商业计算等AI行业应用,进一步促进了公司业绩的较快增长。

投资建议:公司是国产算力核心标的,其CPU、DCU产品在国内市场具有较强的竞争力,在目前AI趋势和信创的加持下,公司业绩有望维持稳定增长。根据公司2024年度业绩预告以及对行业的判断,我们调整了公司的业绩预测,预计2024-2026年公司净利润将分别为19.10亿元(前值为20.14亿元)、27.35亿元(前值为26.35亿元)、36.76亿元(前值为34.68亿元),对应2025年1月13日的收盘价,公司在2024-2026年的PE将分别为174.6X、121.9X、90.7X。我们认为,公司产品性能优异,生态丰富,竞争力强大,成长潜力可观,维持对公司“推荐”评级。

风险提示:(1)下游需求不及预期:国产化替代或AI落地节奏若放缓,可能对公司业绩成长带来不利影响。(2)市场竞争加剧:国内竞争对手技术水平快速进步,产品类别逐渐丰富,一旦公司产品更新迭代速度放缓,可能面临市场份额被抢夺的风险。(3)美国对华半导体管制:公司采用较为先进的半导体工艺制程,在美国对华半导体管制的背景下,未来可能出现公司产品代工环节受限的问题。

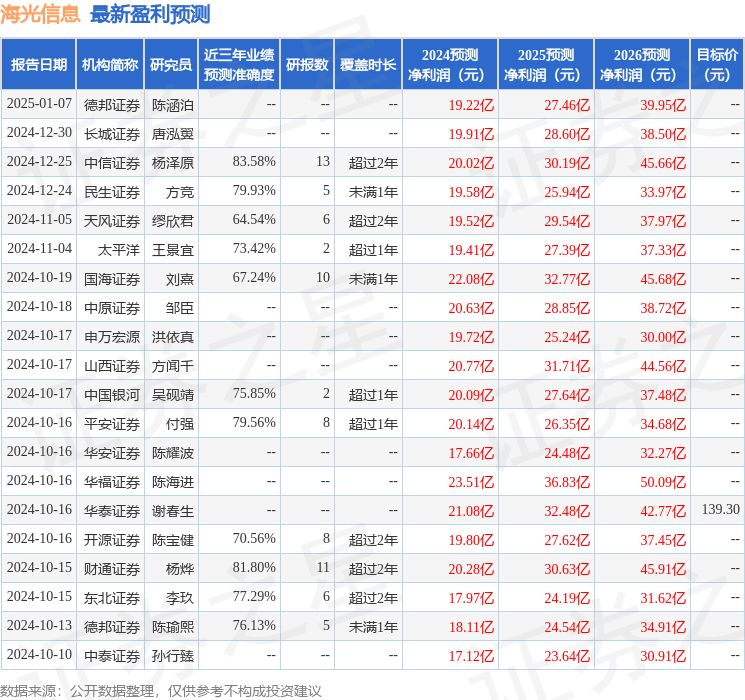

证券之星数据中心根据近三年发布的研报数据计算,中信证券杨泽原研究员团队对该股研究较为深入,近三年预测准确度均值高达83.58%,其预测2024年度归属净利润为盈利20.02亿,根据现价换算的预测PE为166.74。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为139.3。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP