中邮证券有限责任公司蔡雪昱,张子健近期对贵州茅台进行研究并发布了研究报告《顺利收官,2025着力“供需适配”》,本报告对贵州茅台给出买入评级,当前股价为1475.0元。

贵州茅台(600519)

事件

经公司初步核算,2024年度,公司生产茅台酒基酒约5.63万吨,系列酒基酒约4.81万吨;预计实现营业总收入约1,738亿元(其中茅台酒营业收入约1,458亿元,系列酒营业收入约246亿元),同比增长约15.44%;预计实现归属于上市公司股东的净利润约857亿元,同比增长约14.67%。

投资要点

根据公司初步核算,2024年度预计实现营业总收入约1738亿元,同比增长约15.44%;归母净利润约857亿元,同比增长约14.67%;其中茅台酒营收约1458亿元,同比增长约15.18%,系列酒营收约246亿元,同比增长约19.24%。结合三季报来看,预计公司24Q4实现营收约507亿元,同比增长约12.01%;归母净利润约249亿元,同比增长约13.79%;其中Q4茅台酒营收约447亿元,同比增长约13.61%;系列酒营收约52亿元,同比增长约3.40%。单四季度茅台酒保持韧性双位数、系列酒大幅放缓释放经营压力。

2024年度公司生产茅台酒基酒约5.63万吨,同比下降1.57%,系列酒基酒约4.81万吨,同比增长12.12%。茅台酒基酒产量自2015年以来首次下滑,我们认为这是公司结合当前消费需求给市场释放的供给稀缺预期。为了长期健康稳健的增长,公司仍需要控制好短期的产能投放,此次信号意义积极。

盈利预测与投资评级

2024年顺利收官,2025年公司着力“供需适配”,产品结构/渠道结构再平衡,瞄准新市场(餐饮/国际等)再推新品,增强消费触达、促进消费转化,此外市场规划将加大费用投入、我们预计整体收入利润将合理降速。预计2024-2026年公司收入为1737.84/1877.72/2065.99亿元,同比增长15.43%/8.05%/10.03%,归母净利润857.02/923.08/1024.51亿元,同比增长14.68%/7.71%/10.99%,EPS分别为68.22/73.48/81.56元,对应当前股价PE分别为22/20/18倍,维持“买入”评级。

风险提示:

食品安全风险;需求不及预期风险;批价大幅波动风险。

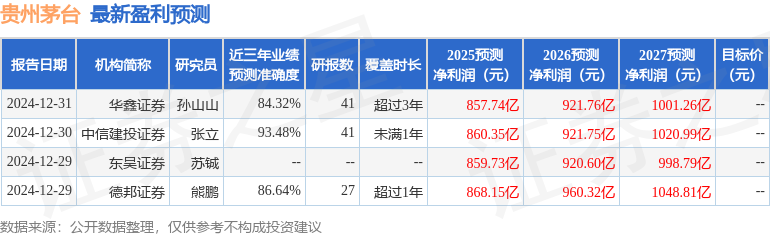

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券张立研究员团队对该股研究较为深入,近三年预测准确度均值高达93.48%,其预测2025年度归属净利润为盈利860.35亿,根据现价换算的预测PE为21.54。

最新盈利预测明细如下:

该股最近90天内共有48家机构给出评级,买入评级44家,增持评级3家,中性评级1家;过去90天内机构目标均价为1934.25。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP