华福证券有限责任公司刘畅,张东雪,李妍冰近期对贵州茅台进行研究并发布了研究报告《保持定力,2024年顺利收官》,本报告对贵州茅台给出买入评级,当前股价为1483.38元。

贵州茅台(600519)

投资要点:

事件:

贵州茅台发布2024年度生产经营情况公告,经公司初步核算,2024年度公司预计实现营业总收入约1738亿元,同比增长约15.44%;预计实现归母净利润约857亿元,同比增长约14.67%。其中,公司24Q4预计实现营收506.77亿元,同比增长12.01%。公司年初制定的经营目标为营业总收入较上年增长同比15%左右,今年顺利完成,龙头实力在压力环境下进一步凸显。

茅台酒24年稳健增长,25年预计飞天稳价为先

分系列看,茅台酒2024年预计实现营业收入约1458亿元,同比增长约15.18%。其中,单四季度茅台酒预计实现营收446.74亿元,同比增长13.62%。

2024年公司系统梳理形成陈年、飞天、低度三大系列为主体的“橄榄型”产品结构,推进了60余款新品开发。2025年,公司已明确“保

持飞天53度500ml茅台酒价格相对稳定”的目标,将调整飞天和珍品等产品的投放量,进一步强化普茅大单品作为橄榄型产品矩阵“金字塔”底座的地位,增量主要通过开发750ml、700ml等规格的茅台酒新品及非标产品贡献。

系列酒Q4增速放低,25年预计进一步承担增长主引擎

系列酒2024年预计实现营业收入246亿元,同比增长约19.24%。其中,单四季度系列酒预计实现营收52.07亿元,同比增长3.40%,受季度间投放节奏影响Q4增速降低,为正常情况。

展望2025年,系列酒预计进一步承担公司增长主引擎,帮助茅台酒缓解压力、维稳价格。2025年茅台酱香酒公司的任务目标为销售额增速不低于贵州茅台过去5年的平均增速(约14%)。在费用投入方面,茅台酱香酒明年投入费用额度较2024年计划增加15亿元,增幅超50%。其中,大单品茅台1935将以500-800元价格段,围绕长三角、珠三角、京津冀等地区精耕;此外,公司力争用2年左右时间把茅台王子打造成茅台酱香酒的第二支百亿元大单品,预计或将加大铺货和投入力度,进一步抢夺大众消费市场。

盈利预测与投资建议

公司作为白酒龙一,品牌护城河深厚,2024年在需求承压的大环

境下顺利收官。我们预计公司2024-2026年归母净利润为849.19/929.47/1027.52亿元(前值分别为856.10/973.99/1104.07亿元),维持买入评级。

风险提示

经济修复不及预期,高端消费不及预期,市场竞争加剧,公司高管更换导致策略变动风险等。

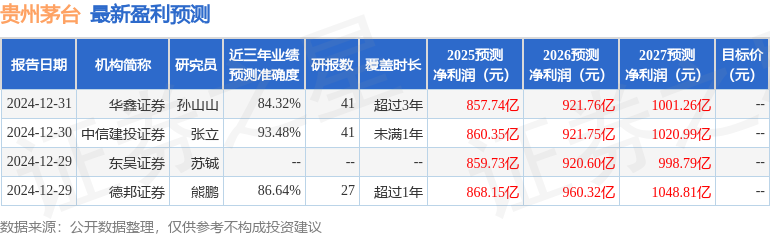

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券张立研究员团队对该股研究较为深入,近三年预测准确度均值高达93.48%,其预测2025年度归属净利润为盈利860.35亿,根据现价换算的预测PE为21.73。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级43家,增持评级3家,中性评级1家;过去90天内机构目标均价为1932.91。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP