华源证券股份有限公司刘晓宁,查浩,戴映炘近期对国能日新进行研究并发布了研究报告《功率预测长坡厚雪 创新业务蓄势待发》,本报告对国能日新给出增持评级,当前股价为46.0元。

国能日新(301162)

投资要点:

公司发布2024年三季报:前三季度实现营业收入3.65亿元,同比增长18.15%,实现归母净利润0.53亿元,同比增长2.69%。24Q3实现营业收入1.41亿元,同比增长17.34%,实现归母净利润0.19亿元,同比下滑0.86%。

收入稳定增长,毛利率维持稳定,费用率有所增加。受益于风光高增及创新业务,公司营收保持稳定增长,前三季度整体毛利率67.28%(同比-0.47pct)维持稳定,但费用率有所提高,其中销售费用率和财务费用率分别提高2.23pct和1.68pct,研发费用率降低2.60pct,总费用率提高1.39pct。公司目前正处于市场开拓期,销售费用处于上升通道,但随着股权激励费用逐步降低费用率有望企稳。

风光并网维持高增,存量不断扩大提供持续稳定收入来源。截止三季度末,我国已分别建成太阳能和风电装机773GW和480GW,分别同比增长48.3%和19.8%,继续维持较高增速。存量装机规模不断扩大的情况下,功率预测服务收入持续提升,上半年功率预测产品收入1.32亿元,同比增长3.3%。前三季度我国太阳能和风电分别新增装机161GW和39GW(同比去年增加32GW和5.6GW),随风光电站建设销售的新能源并网智能控制系统销售也随之增加,上半年此业务收入0.53亿元,同比增长44%。

分布式光伏和新型业务主体政策出台,创新业务迎来机遇。分布式光伏一般不安装功率预测产品,因此公司此前较少受益于分布式的发展。但今年先后出台分布式光伏和新型业务主体政策,分布式光伏有望逐步进入电力市场,从而对功率预测准确度提出要求,公司功率预测产品有望在此领域发力。此外,新型业务主体政策出台,虚拟电厂、智能微电网等业务形态将豁免电力业务许可证,并公平参与电力市场,公司于2022年6月设立控股子公司国能日新智慧能源(江苏)有限公司重点拓展虚拟电厂运营业务,且计划募集资金约3.78亿投入微电网及虚拟电厂综合能源管理平台项目、新能源数智一体化研发平台建设项目等,公司创新业务迎来机遇。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为1.0/1.3/1.6亿元,同比增速分别为19.2%/30.7%/24.3%,当前股价对应的PE分别为46/35/28倍。公司正处于成长早期,功率预测长坡厚雪,创新业务在电力体制改革加持下有望迎来发展机遇,首次覆盖给予“增持”评级。

风险提示。风光装机增长不及预期,行业竞争加剧,电力体制改革进展不及预期

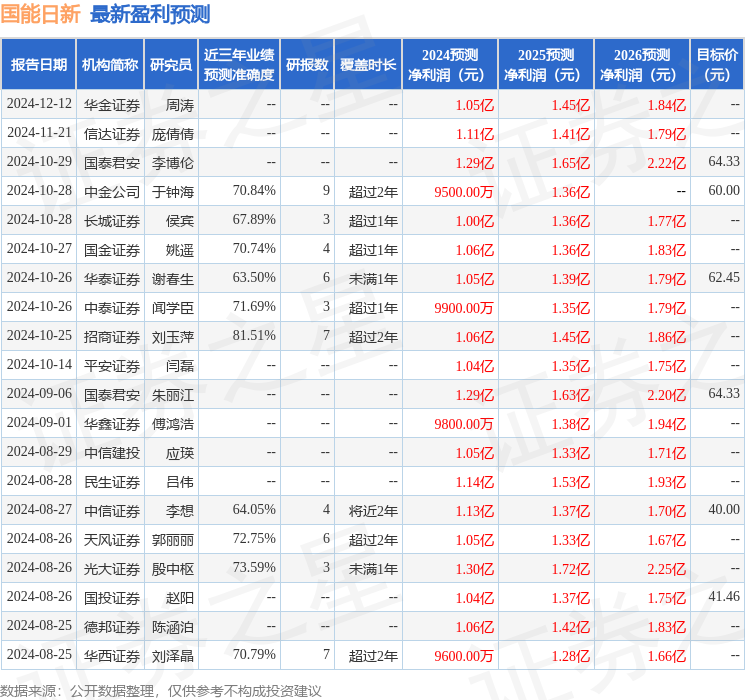

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘玉萍研究员团队对该股研究较为深入,近三年预测准确度均值高达81.51%,其预测2024年度归属净利润为盈利1.06亿,根据现价换算的预测PE为42.99。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为64.17。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP